Aparecem cobranças desconhecidas na fatura do cartão. Movimentações estranhas saem da conta corrente sem que ninguém da família tenha autorizado. Pix enviado durante uma ligação de “central de segurança” do banco. Esses são os cenários mais comuns por trás do que se chama tecnicamente de transação não reconhecida — e a boa notícia é que a jurisprudência brasileira tem tratado o tema com firmeza, atribuindo ao banco responsabilidade objetiva pela maioria das fraudes.

Este guia explica os prazos para contestar, como provar que a operação não foi feita pelo titular, o que diz a Súmula 479 do STJ e quando o banco tenta — geralmente sem sucesso — alegar culpa do consumidor.

O que é “transação não reconhecida” e por que acontece

Transação não reconhecida é qualquer movimentação financeira (compra, saque, Pix, transferência, empréstimo) feita em nome do consumidor sem que ele a tenha autorizado conscientemente. Os três cenários típicos são:

- Clonagem ou roubo de dados do cartão — golpe da troca, leitura por dispositivo adulterado, vazamento de dados em e-commerce.

- Engenharia social — golpe do falso funcionário do banco, golpe do Pix devolutivo, golpe do motoboy, falso suporte da operadora.

- Falha do próprio sistema bancário — operação atípica não bloqueada, brecha de autenticação, falha do app.

Em todas essas situações, o consumidor é vítima — mas precisa agir rápido e documentar tudo.

Os primeiros passos: o que fazer imediatamente

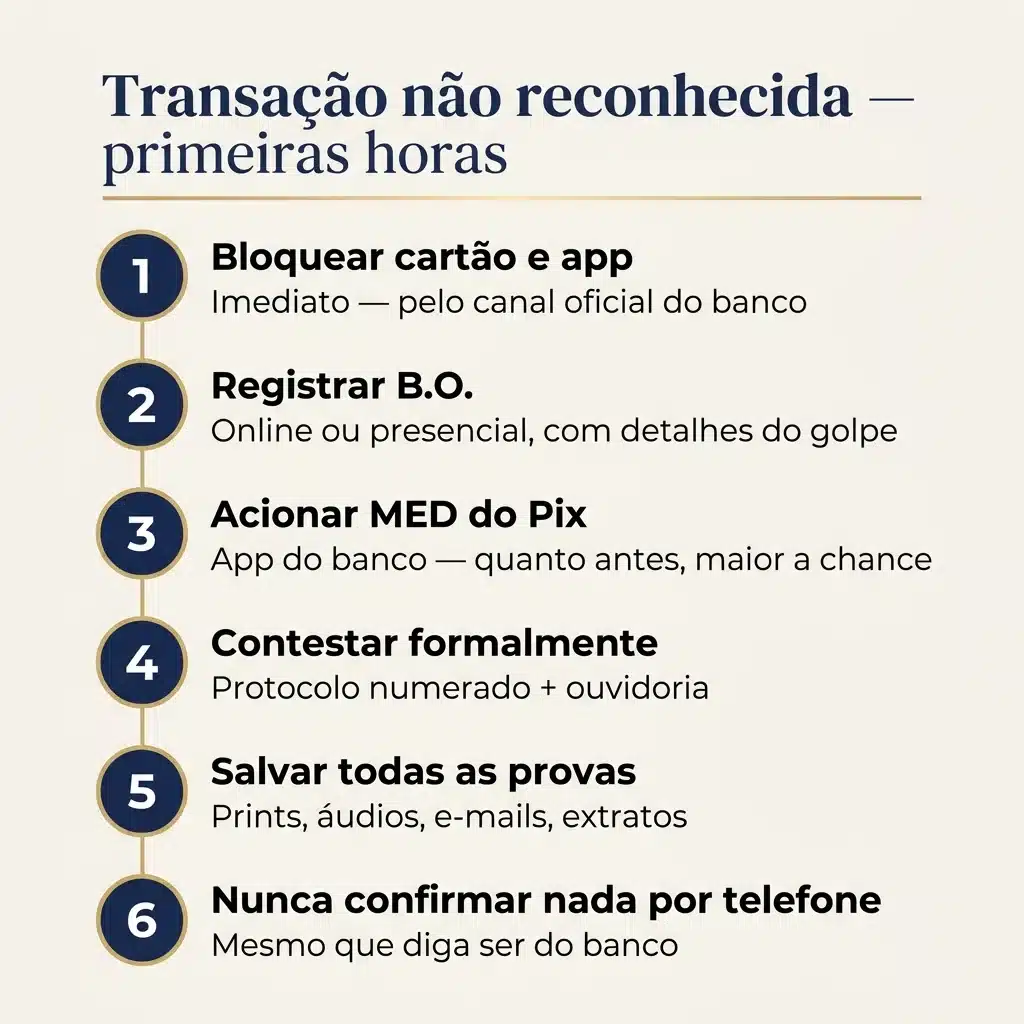

Identificada a transação suspeita, o consumidor deve agir nas próximas horas. A ordem recomendada é:

- Bloquear cartão e aplicativos pelo app do banco ou pelo telefone (canal oficial).

- Registrar contestação formal junto ao banco — protocolo numerado, e-mail ou ouvidoria.

- Fazer Boletim de Ocorrência na delegacia (presencial ou online).

- Se houver Pix envolvido, acionar o Mecanismo Especial de Devolução (MED) do Banco Central pelo app do próprio banco — quanto antes, maior a chance de recuperação do valor.

- Salvar prints de tudo: extrato, mensagens, e-mails, áudios, perfil do “vendedor” se for o caso.

- Não fazer qualquer nova confirmação por telefone ou aplicativo, mesmo que liguem dizendo ser do banco.

Você foi vítima de um golpe?

Um advogado especialista em direito do consumidor pode esclarecer quais são os seus direitos.

Prazos legais para contestar a operação

Os prazos para contestação variam conforme o tipo de transação:

- Cartão de crédito — a regulamentação das bandeiras (Visa, Mastercard, Elo) costuma admitir contestação (chargeback) em até 120 dias da operação ou do vencimento da fatura. Os bancos costumam exigir contestação em até 90 dias.

- Cartão de débito e conta corrente — quanto antes, melhor. A jurisprudência consolidada não fixa prazo administrativo rígido, mas a comunicação imediata reforça a tese da boa-fé.

- Pix — o MED tem prazo de até 80 dias para acionamento, mas o sucesso da devolução depende do valor ainda estar na conta destino. A primeira hora costuma ser crítica.

- Ação judicial — o prazo prescricional para indenização por dano material é de 3 anos (art. 206, §3º, IV, CC); para dano moral, 5 anos pela relação de consumo.

A Súmula 479 do STJ — o coração da defesa do consumidor

A base jurisprudencial mais importante para esse tipo de caso é a Súmula 479 do STJ: “as instituições financeiras respondem objetivamente pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de operações bancárias”.

“Fortuito interno” é um conceito chave: significa que fraudes praticadas dentro do sistema bancário — clonagem de cartão, golpe via aplicativo, engenharia social usando dados que vazaram da própria instituição — são consideradas risco da atividade bancária, e não excludente de responsabilidade. O banco responde ainda que o terceiro fraudador seja desconhecido.

Essa súmula foi confirmada e expandida em diversos julgamentos posteriores e está na base de praticamente todas as condenações bancárias por fraude em 2024-2026. Caso recente do TJSP contra o Bradesco aplicou exatamente esse raciocínio, condenando o banco mesmo com culpa concorrente da vítima.

Quando o banco tenta alegar culpa do consumidor

A principal linha de defesa dos bancos é alegar “culpa exclusiva da vítima” — em geral apontando que o cliente passou a senha, autorizou a operação pelo próprio celular, instalou aplicativo de fonte não oficial ou clicou em link suspeito. Essa tese, no entanto, tem sido rejeitada na maioria dos casos pelos tribunais, por três razões:

- O banco tem dever de segurança e sistemas antifraude — falha em detectar operação atípica costuma ser entendida como falha do serviço (art. 14 do CDC).

- A engenharia social, mesmo quando bem-sucedida, costuma ser considerada fortuito interno — o banco assume o risco de que clientes sejam ludibriados em nome de sua marca.

- Em muitos golpes, há indicadores objetivos que o sistema deveria ter bloqueado (operação em horário atípico, valor muito superior ao padrão do cliente, transferência para conta recém-aberta).

Quando a culpa concorrente é reconhecida, o efeito mais comum é a redução do valor da indenização (de 100% para 50% ou 70%, por exemplo), não o afastamento total da responsabilidade.

Provas que costumam funcionar em juízo

Em ação contra banco por transação não reconhecida, as provas mais relevantes são:

- Extrato e fatura demonstrando o débito contestado.

- Histórico do cliente para mostrar que o padrão de gastos é incompatível com a operação fraudulenta (valor, horário, estabelecimento, localização).

- Boletim de Ocorrência com a narrativa detalhada do golpe.

- Protocolos de contestação junto ao banco e respostas obtidas.

- Logs e dados técnicos, sempre que possível — IP, geolocalização, dispositivo usado. O banco tem o dever de fornecer.

- Perícia técnica em casos complexos (engenharia social via app, troca de chip, clonagem).

A inversão do ônus da prova (art. 6º, VIII, do CDC) é aplicada na maioria desses casos — uma vez que o consumidor demonstra a verossimilhança e a hipossuficiência técnica, é o banco quem precisa provar a regularidade das operações.

Pedidos típicos da ação

A ação judicial contra o banco em casos de transação não reconhecida costuma incluir:

- Restituição integral (ou parcial, em culpa concorrente) dos valores debitados, com juros e correção desde o débito indevido.

- Declaração de inexigibilidade de eventuais contratos firmados em nome do consumidor por fraude (empréstimos, financiamentos).

- Indenização por dano moral, quando há negativação do nome, perda do controle financeiro ou abalo concreto demonstrado.

- Tutela de urgência para suspender descontos automáticos ou cobranças em curso.

O Tribunal de Justiça de São Paulo, por meio dos enunciados das Seções de Direito Privado, tem orientações claras a favor do consumidor em fraudes bancárias — orientação que serve de bússola para advogados que atuam no tema. Caso envolvendo o C6 Bank resultou em condenação superior a R$ 55 mil, e processo contra o Santander também garantiu indenização à vítima de golpe.

Visão consolidada por tipo de transação

| Tipo | Onde contestar primeiro | Prazo recomendado |

|---|---|---|

| Compra no crédito | App do banco + bandeira do cartão | Até 90 dias |

| Saque no débito | App do banco + delegacia | Imediato |

| Pix | MED no app + BO + ouvidoria | Primeiras horas, máx 80 dias |

| Empréstimo fraudulento | Ouvidoria + ação declaratória | Imediato — antes do desconto |

Próximos passos

Para uma visão mais ampla das principais fraudes contra consumidores e as bases legais aplicáveis, vale consultar a página de advogado especialista em golpes financeiros. Em conflitos com bancos que vão além da fraude — cobrança indevida, juros abusivos, encerramento de conta — o conteúdo de advogado especialista em direito bancário reúne os principais cenários. Para o caso específico do golpe via Pix, consulte o guia de golpe do Pix e o passo a passo do golpe do falso funcionário do banco.

Quer entender se a transação não reconhecida no seu caso pode ser revertida? Um advogado especialista em direito bancário e do consumidor pode esclarecer. Você pode entrar em contato com a nossa equipe clicando no botão abaixo.

Este conteúdo integra o panorama do Observatório Rosenbaum de Golpes e Fraudes Bancárias, levantamento de mais de 16 mil decisões públicas do TJSP sobre golpes e fraudes bancárias.