A seguradora pode demorar para pagar o sinistro — mas há limite legal. A regulação federal estabelece o prazo de 30 dias para que a indenização seja efetuada após a entrega da documentação completa. Estouro injustificado desse prazo gera mora, com incidência de juros e correção monetária, e pode abrir caminho para ação judicial com pedido de danos morais quando a demora causa abalo concreto ao segurado.

Este guia explica como o prazo é contado, quando pode ser suspenso, quanto rende a indenização atrasada e quais providências o segurado pode adotar quando a seguradora ultrapassa o limite — em qualquer modalidade de seguro (auto, vida, residencial, viagem ou empresarial).

O prazo de 30 dias da SUSEP e onde está previsto

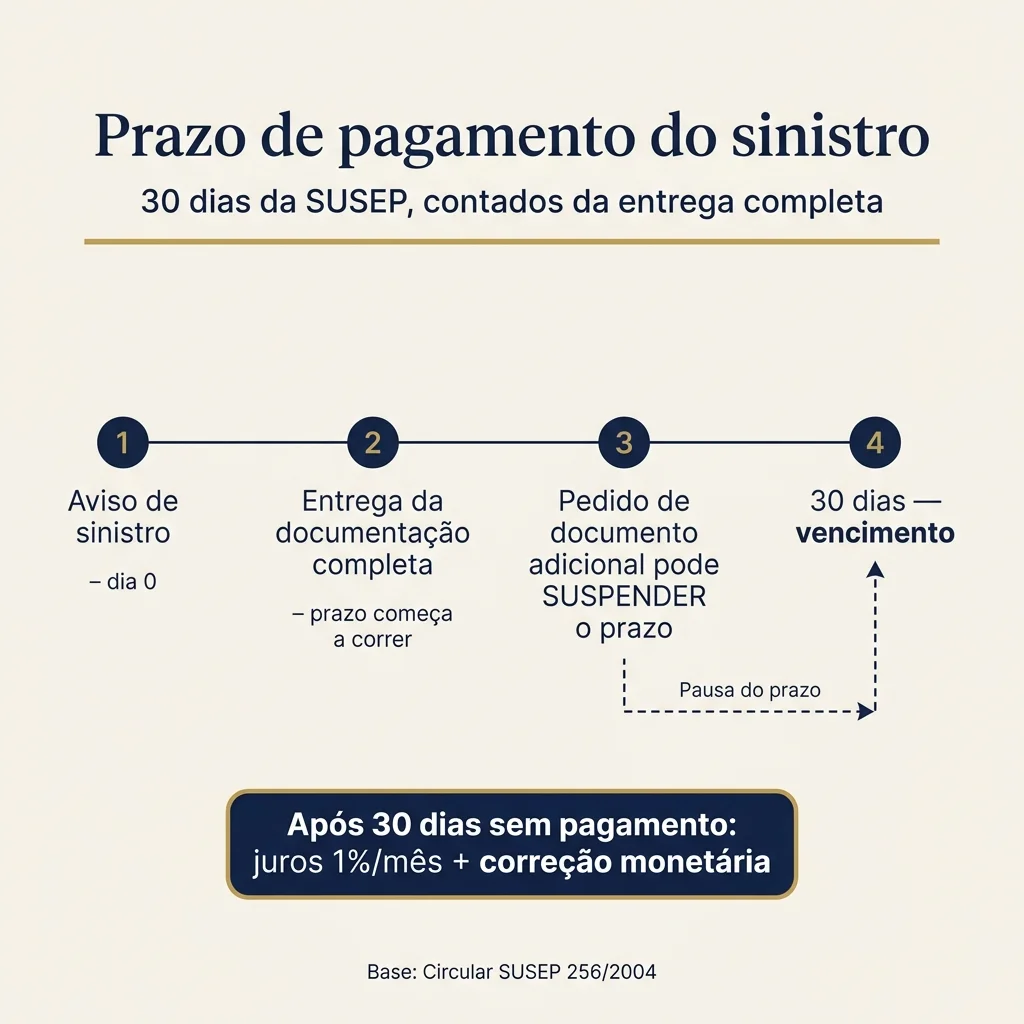

O prazo de 30 dias para regulação do sinistro está previsto na Circular SUSEP nº 256/2004 e na regulamentação subsequente do setor. A norma se aplica a praticamente todas as modalidades de seguros privados — automóvel, residencial, vida, viagem, garantia estendida — e vincula todas as seguradoras autorizadas a operar no Brasil.

O ponto que costuma gerar confusão é o termo inicial: os 30 dias começam a correr quando o segurado entrega toda a documentação solicitada, e não da data do aviso de sinistro. Por isso é essencial protocolar a documentação de forma rastreável (e-mail, protocolo numerado, aviso de recebimento) — o protocolo é a prova de que o prazo começou.

Teve problema com a seguradora?

Um advogado especialista em direito securitário pode esclarecer quais são os seus direitos.

Quando o prazo fica suspenso

O prazo pode ser interrompido quando a seguradora solicita documento complementar — mas o pedido precisa atender a três condições: (1) ser formal e por escrito; (2) indicar com clareza qual documento é necessário e por quê; (3) ser razoável diante das circunstâncias do sinistro.

Pedidos sucessivos de documentos diferentes, exigências desproporcionais ou demanda por documentos que a seguradora pode obter por conta própria (por exemplo, cópia do boletim de ocorrência, que é público) costumam ser entendidos pelos tribunais como atos protelatórios — e nesses casos a suspensão pode ser afastada em juízo.

Recomendação prática: sempre que receber pedido de documento, responder formalmente, anexar o documento ou justificar a impossibilidade e exigir novo cronograma. Cada pedido novo deve ser registrado, com data, e o segurado precisa controlar o quanto restou do prazo original.

O que acontece se a seguradora estoura o prazo

Quando os 30 dias terminam sem o pagamento ou sem resposta motivada, a seguradora entra em mora. A partir desse momento, incidem dois efeitos previstos no Código Civil: juros de mora de 1% ao mês (art. 406 do CC, combinado com a taxa legal) e correção monetária pelo índice oficial (em regra, IPCA ou índice contratado).

Em uma indenização de R$ 50.000,00, por exemplo, cada mês de atraso adiciona R$ 500,00 a título de mora (1%), além da correção monetária. Em sinistros maiores ou demoras longas, o acréscimo pode ser expressivo — e o segurado tem direito a cobrar tudo, inclusive retroativamente.

Prescrição: o prazo para cobrar a diferença

A pretensão do segurado contra a seguradora prescreve em um ano (Súmula 101 do STJ). O prazo começa a correr da ciência inequívoca da recusa ou do pagamento a menor — e fica suspenso enquanto há discussão administrativa em curso (Súmula 229 do STJ).

Importante: se houver pedido administrativo formal pendente de resposta da seguradora, o prazo ânuo costuma ser contado apenas da resposta (negativa ou pagamento a menor). Por isso, registrar tudo formalmente protege o direito de ação.

Como reclamar antes da ação: SUSEP, Procon e a própria seguradora

Antes de ajuizar ação, pode ser estratégico esgotar os canais administrativos:

- Ouvidoria da seguradora: protocolo formal com prazo de resposta de até 15 dias úteis.

- SUSEP: reclamação pelo portal Fala.BR (gov.br). A SUSEP intima a seguradora a responder e mantém histórico oficial.

- Procon: registro da reclamação para fins administrativos e eventual conciliação.

Esses passos não são obrigatórios para entrar com ação, mas geram provas robustas de que a seguradora foi notificada e teve oportunidade de resolver — o que reforça eventuais pedidos de dano moral em juízo. Em caso envolvendo a Suhai, a demora no pagamento foi um dos elementos centrais na condenação da seguradora.

Quando ajuizar: pedidos típicos da ação

Ultrapassados os 30 dias sem pagamento ou diante de pagamento a menor, a ação judicial costuma incluir:

- Pagamento da indenização contratual integral.

- Juros de mora (1% ao mês) e correção monetária desde o trigésimo primeiro dia.

- Eventual pedido de tutela de urgência, em sinistros de maior impacto (perda do único veículo, paralisação de atividade, falecimento de provedor).

- Dano moral, quando a demora ou a negativa indevida tiver gerado consequência concreta (negativação, perda do bem, abalo demonstrável).

- Honorários e custas.

Particularidades por tipo de seguro

| Tipo de seguro | Início do prazo de 30 dias | Particularidade |

|---|---|---|

| Seguro auto | Entrega de BO + apólice + documentação do veículo | Em perda total, pode haver discussão sobre valor FIPE x valor da apólice |

| Seguro de vida | Entrega da certidão de óbito + documentação do beneficiário | Discussão frequente sobre doença preexistente — Súmula 609 STJ |

| Seguro residencial | Entrega do laudo do sinistro (incêndio, alagamento, furto) | Vistoria prévia da seguradora pode ser obrigatória |

| Seguro viagem | Entrega da documentação médica ou comprovante de evento | Reembolso em moeda nacional pelo câmbio do dia do gasto |

Próximos passos

Para uma visão mais ampla dos conflitos com seguradoras — incluindo negativa de cobertura e disputas sobre valor da indenização — vale consultar a página de advogado especialista em seguros. Em caso de demora no seguro de vida, o conteúdo de advogado especialista em seguro de vida reúne as hipóteses específicas dessa modalidade.

Quer entender se o prazo de pagamento do seu sinistro foi descumprido e quais providências cabem no seu caso? Um advogado especialista em direito securitário pode esclarecer. Você pode entrar em contato com a nossa equipe clicando no botão abaixo.

Este conteúdo integra o panorama do Observatório Rosenbaum de Direito Securitário, levantamento de 2.799 decisões públicas do TJSP sobre negativa de cobertura de seguro.