Redação

Imagine que você precisa de um atendimento médico urgente, mas o especialista mais próximo não faz parte da rede do seu plano de saúde. Nesse momento, surge a dúvida: o que fazer?

O atendimento fora da rede credenciada do plano de saúde é um tema que gera muitas perguntas entre os consumidores, especialmente quando envolve reembolso e direitos garantidos por lei.

Neste guia, vamos explorar tudo o que você precisa saber sobre esse assunto, desde o básico até como lidar com negativas, sempre com base na legislação vigente e na experiência prática.

Como escritório especializado, a Rosenbaum Advogados está aqui para esclarecer esses pontos e ajudar você a superar essas situações complexas.

Se você já enfrentou uma emergência médica ou a falta de opções na rede credenciada, sabe como isso pode ser estressante. Vamos descomplicar o tema passo a passo, garantindo que você entenda seus direitos e as opções disponíveis.

O que é atendimento fora da rede e quando recorrer a ele?

Muitos planos de saúde operam com uma lista específica de profissionais e instituições credenciadas, o que facilita o acesso sem custos extras diretos. No entanto, nem sempre essa estrutura atende todas as necessidades.

Entenda o conceito de rede credenciada e a diferença para o atendimento fora da rede

A rede credenciada plano de saúde refere-se aos médicos, hospitais, clínicas e laboratórios conveniados com a operadora, onde os beneficiários recebem cobertura sem pagamento adicional além da mensalidade ou coparticipação prevista no contrato.

Esses prestadores seguem tabelas de valores negociadas previamente.

Já o atendimento fora da rede ocorre quando você consulta um profissional ou usa um serviço não conveniado. Nesse caso, você paga diretamente e pode solicitar o reembolso à operadora, dependendo das regras contratuais e legais.

A principal diferença está nos custos: dentro da rede, o plano cobre integralmente (ou quase), enquanto fora pode haver limites no ressarcimento, mas em situações específicas, o reembolso deve ser total para proteger o consumidor.

Situações em que o atendimento fora da rede é a melhor ou única opção

Existem cenários onde recorrer a profissionais não credenciados se torna inevitável. Por exemplo, em casos de urgência ou emergência, como um acidente que exige atendimento imediato em um hospital próximo, mesmo que não conveniado. Aqui, a prioridade é a saúde, e a lei garante cobertura.

Outra situação comum é a ausência de especialistas na rede credenciada para tratamentos complexos, como oncologia ou neurologia avançada. Se a operadora não oferece opções adequadas na área geográfica contratada, você tem direito a buscar alternativas externas.

Além disso, em regiões com pouca cobertura, seja por causa de um descredenciamento, ou durante viagens, o atendimento fora da rede pode ser a única saída viável, evitando atrasos que prejudicam o tratamento.

Quais são os seus direitos em relação ao reembolso do plano de saúde?

Como consumidor, você não está desprotegido. A legislação brasileira estabelece proteções claras para garantir que os planos de saúde cumpram suas obrigações, especialmente em relação ao reembolso.

A obrigatoriedade do reembolso em casos de urgência e emergência

Em situações de urgência e emergência, o plano é obrigado a reembolsar as despesas fora da rede, conforme normas da Agência Nacional de Saúde Suplementar (ANS).

Os direitos do consumidor no plano de saúde incluem o ressarcimento integral quando não há tempo para buscar a rede credenciada, evitando riscos à vida.

Por exemplo, se você sofre um infarto e é atendido no hospital mais próximo, o plano deve cobrir os custos, limitados apenas ao valor contratual, mas priorizando a integralidade em casos graves.

Jurisprudências reforçam isso: tribunais frequentemente determinam reembolso total quando comprovada a impossibilidade de uso da rede interna.

Como a Lei dos Planos de Saúde (Lei 9.656/98) protege o consumidor

A Lei 9.656/98 é o pilar da regulação dos planos de saúde no Brasil. Ela estabelece que as operadoras devem garantir assistência integral, incluindo reembolso em casos previstos no contrato ou por lei.

Essa norma protege contra abusos, como limitações excessivas no rol da ANS, que lista procedimentos obrigatórios.

Se o tratamento necessário não estiver disponível na rede, a lei permite o reembolso, promovendo equilíbrio nas relações contratuais. Consumidores beneficiados por essa proteção evitam ônus indevidos, e decisões judiciais frequentemente invocam essa lei para anular cláusulas abusivas.

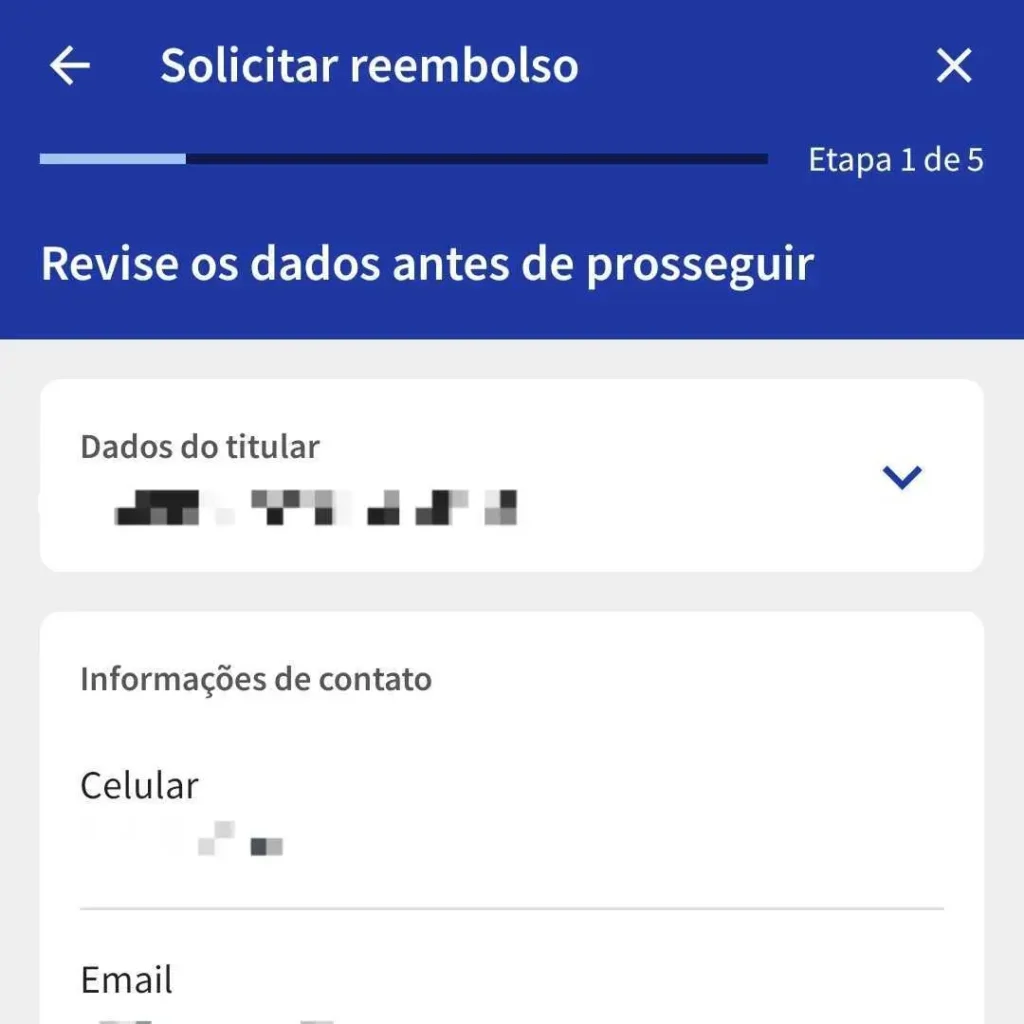

Como solicitar o reembolso ao plano de saúde: passo a passo

Solicitar reembolso não precisa ser burocrático. Vamos detalhar o processo para facilitar sua vida.

Documentação necessária para a solicitação

Para iniciar, reúna documentos essenciais: notas fiscais ou recibos dos pagamentos efetuados, relatórios médicos detalhando o procedimento e sua necessidade, prescrições e, se aplicável, laudos que comprovem urgência. Inclua também o contrato do plano e comprovantes de mensalidades em dia.

Envie tudo via canais oficiais da operadora, como app, site ou e-mail, mantendo cópias para registro. Essa organização acelera a análise e reduz chances de recusa por falta de provas.

Prazos para o plano de saúde realizar o reembolso

De acordo com a ANS, as operadoras têm até 30 dias para processar e efetuar o reembolso após o recebimento da solicitação completa. Em casos de emergência, esse prazo pode ser reduzido judicialmente se houver risco à saúde.

Monitore o status e, se houver demora, notifique a operadora por escrito para ter tudo documentado.

O que fazer em caso de negativa do reembolso?

Negativas acontecem, mas você tem ferramentas para contestá-las efetivamente.

Os motivos mais comuns para a negativa do reembolso

As operadoras frequentemente negam reembolsos alegando que o procedimento não era emergencial, que havia opções na rede credenciada ou que o valor excede limites contratuais. Outros motivos incluem documentação incompleta ou exclusão no rol da ANS. No entanto, muitas dessas negativas pelo plano de saúde são contestáveis, especialmente se violarem a lei.

Como apresentar uma reclamação formal à ANS

Se a operadora negar, registre uma reclamação na ANS via site ou telefone (0800 701 9656). Forneça detalhes do caso, anexos e número do protocolo da operadora. A ANS media o conflito e pode multar a empresa se constatar irregularidades.

Esse passo é gratuito e eficaz para resolver disputas sem judicialização imediata.

A importância de um advogado especialista em planos de saúde

Em cenários complexos, contar com apoio jurídico faz toda a diferença.

Como um advogado pode te ajudar a garantir seus direitos

Um advogado especialista em plano de saúde analisa seu contrato, verifica violações legais e orienta na coleta de provas. Ele negocia com a operadora para agilizar reembolsos ou, se necessário, representa você em ações para assegurar seus direitos sem promessas infundadas.

Casos em que a ação judicial é a melhor solução

Quando há recusa injustificada ou demora prejudicial, uma ação judicial pode ser indicada. Por exemplo, uma liminar garante atendimento imediato via decisão provisória do juiz.

Em casos semelhantes, tribunais têm até mesmo concedido indenizações por danos morais, que podem chegar a valores significativos, dependendo do impacto sofrido, baseado em precedentes judiciais.

Rosenbaum Advogados: sua defesa em questões de plano de saúde

Com mais de 20 anos de atuação, a Rosenbaum Advogados se especializou no direito à saúde.

Apresentação da Rosenbaum Advogados e sua experiência em casos de planos de saúde

Fundado com foco em áreas como planos de saúde, nosso escritório conta com especialistas que já auxiliaram milhares de clientes em disputas contra operadoras. Nossa equipe, incluindo profissionais como Léo Rosenbaum, tem expertise em reembolsos, negativas e liminares, sempre priorizando soluções éticas e eficientes.

Como entrar em contato com a Rosenbaum Advogados para obter consultoria e assistência jurídica

Para entender melhor seus direitos em casos de atendimento fora da rede, é possível entrar em contato conosco através do nosso formulário.