Redação

Dano moral por negativa de plano de saúde é o direito do beneficiário de receber indenização quando a operadora recusa a cobertura de um procedimento, tratamento ou internação previsto em contrato ou em lei, de forma injusta ou abusiva.

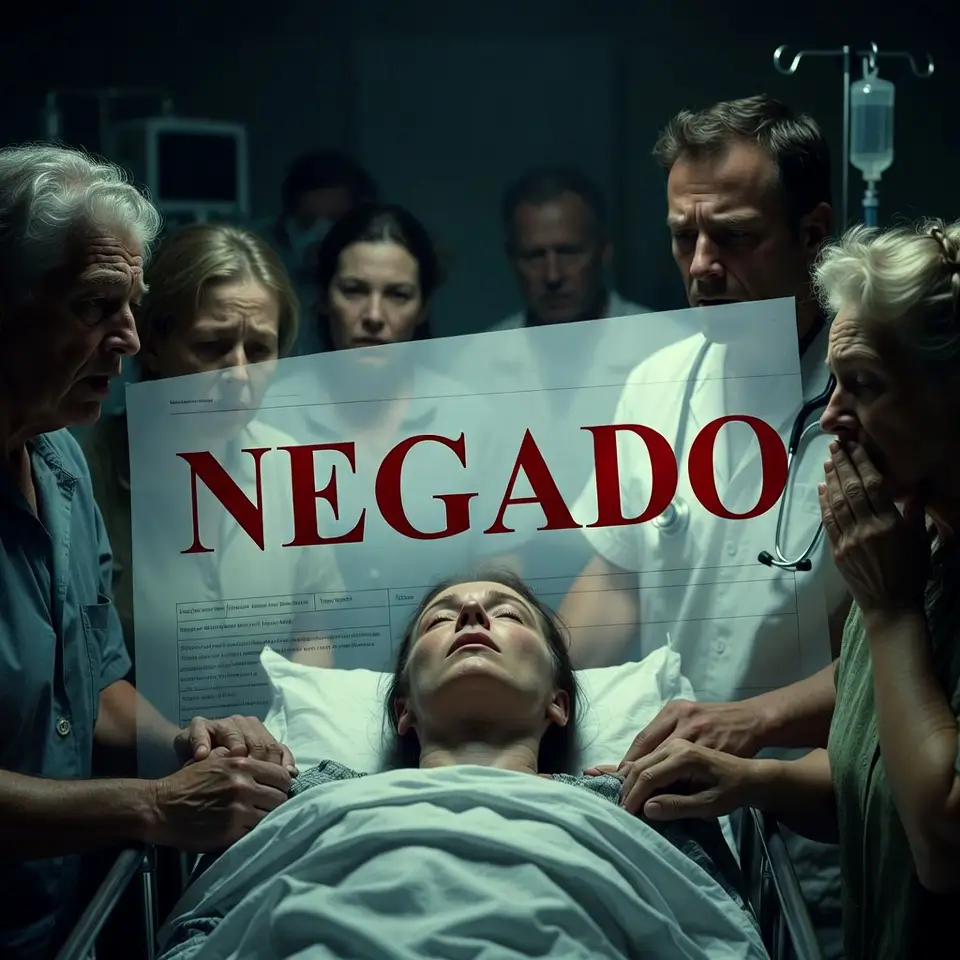

A recusa não apenas gera prejuízo financeiro: ela submete o paciente a angústia, sofrimento e risco à saúde em um momento de extrema vulnerabilidade.

Para o Direito do Consumidor e para a jurisprudência consolidada dos tribunais brasileiros, esse tipo de situação é considerado ato ilícito indenizável.

O STJ e o TJSP reconhecem que a negativa indevida produz dano moral in re ipsa — ou seja, o dano é presumido e independe de prova adicional de sofrimento.

Se o seu plano negou um tratamento, internação, cirurgia ou medicamento e você quer saber se tem direito à indenização, este artigo explica os critérios legais, os valores praticados pelos tribunais e o caminho para buscar reparação.

O que é dano moral na área de saúde suplementar?

O dano moral é a lesão aos direitos da personalidade — dignidade, saúde, integridade psíquica — que não tem equivalente em dinheiro, mas é reparada por meio de indenização com caráter compensatório e punitivo.

No contexto dos planos de saúde, ele surge quando a operadora descumpre sua obrigação contratual ou legal e esse descumprimento provoca angústia, sofrimento e constrangimento ao beneficiário.

Os artigos 6º, incisos VI e VIII, e 14 do Código de Defesa do Consumidor (Lei 8.078/1990) estabelecem a responsabilidade objetiva do fornecedor de serviços por danos causados ao consumidor.

Isso significa que a operadora responde independentemente de culpa — basta que o dano exista e que esteja vinculado à conduta da empresa.

A Lei dos Planos de Saúde (Lei 9.656/1998) fixa as coberturas mínimas obrigatórias que nenhuma operadora pode excluir.

Quando a recusa contraria essas normas ou as resoluções da Agência Nacional de Saúde Complementar (ANS), como a RN 465/2021 (Rol de Procedimentos e Eventos em Saúde) e a RN 566/2022 (prazos de resposta), a ilegalidade do ato é ainda mais evidente.

Quando a negativa do plano de saúde gera dano moral?

Nem toda negativa de cobertura gera automaticamente indenização por dano moral. Os tribunais analisam cada situação concreta, mas há situações em que a ilegalidade da recusa é reconhecida de forma consistente:

Negativa de procedimento coberto pelo Rol da ANS

O Rol da ANS lista os procedimentos de cobertura obrigatória. Recusar algo que consta do Rol, ou que preenche os critérios do STF fixados no Tema 1.46/2022 para tratamentos fora do Rol, configura recusa ilegal e, em regra, gera dano moral.

Negativa de cobertura em situação de urgência ou emergência

O artigo 35-C da Lei 9.656/1998 proíbe a negativa de atendimento de urgência e emergência, mesmo durante o período de carência. A carência máxima para emergências é de 24 horas após a contratação.

Recusar um parto de risco, uma internação urgente ou um procedimento de emergência é ato ilegal que costuma ensejar dano moral presumido.

Cancelamento do plano durante tratamento em curso

Cancelar ou suspender o plano enquanto o beneficiário está em tratamento oncológico, psiquiátrico ou outra condição grave é prática considerada abusiva pelos tribunais.

O STJ consolidou o entendimento de que o direito à vida e à saúde prevalece sobre questões contratuais nesse cenário.

Negativa de medicamento prescrito por médico

Planos não podem negar medicamentos prescritos em caráter de necessidade médica comprovada, especialmente quando usados para tratar doenças cobertas pelo contrato.

A Súmula 102 do TJSP reforça essa proteção para tratamentos oncológicos.

Cobrança indevida ou limitação abusiva de coparticipação

Cobranças extras em pacotes de pronto-socorro ou coparticipações que superam os limites legais também podem configurar práticas abusivas sujeitas à indenização por dano moral, conforme jurisprudência do STJ e do TJSP.

Quanto vale a indenização por dano moral contra plano de saúde?

Não existe um valor fixo. Os tribunais calculam a indenização considerando quatro critérios principais:

- Gravidade do dano: negativas que colocam a vida em risco geram indenizações mais elevadas.

- Porte econômico da operadora: grandes seguradoras tendem a ter condenações mais altas por razão pedagógica.

- Caráter punitivo-pedagógico: a indenização deve desestimular a repetição da conduta abusiva.

- Extensão do sofrimento: tempo de negativa, agravamento clínico e impacto na vida do paciente são considerados.

Com base em casos julgados pelo TJSP e pelo STJ, os valores mais frequentes variam entre:

- R$ 5.000,00 e R$ 15.000,00 para negativas pontuais sem internação prolongada

- R$ 10.000,00 e R$ 30.000,00 para negativas em situações de urgência ou com risco à vida

- Acima de R$ 30.000,00 em casos de dano comprovado com agravamento grave da condição de saúde

Além do dano moral, o juiz pode condenar o plano ao reembolso integral das despesas médicas pagas pelo paciente, com correção monetária e juros de 1% ao mês.

Casos reais de dano moral reconhecido pela Justiça

A jurisprudência recente demonstra que os tribunais têm adotado postura firme em favor dos beneficiários. Confira casos reais publicados pelo Rosenbaum Advogados:

Unimed BH é condenada a pagar R$ 10.000 por negar parto de emergência

Em outubro de 2025, o Tribunal de Justiça de Minas Gerais condenou a Unimed Belo Horizonte a reembolsar R$ 8.515,75 em despesas hospitalares e a pagar R$ 10.000,00 de dano moral a uma gestante que teve o parto de emergência negado pela operadora, que alegou período de carência.

O juiz reconheceu que a documentação comprovava o caráter emergencial do parto e que a carência máxima de 24 horas já havia sido cumprida. O dano moral foi reconhecido in re ipsa, sem necessidade de prova adicional de sofrimento.

Processo: 5036244-31.2023.8.13.0701

Bradesco Saúde é obrigada a reativar plano de paciente com câncer

Em junho de 2025, a 40ª Vara Cível de São Paulo determinou que a Bradesco Saúde reativasse o convênio de um adolescente com carcinoma, cujo plano havia sido cancelado após a demissão da mãe.

A operadora argumentou que a beneficiária nunca havia contribuído diretamente com a mensalidade, mas o juiz entendeu que o direito à vida e à continuidade do tratamento prevalece sobre a questão contratual.

O caso reforça que o cancelamento durante tratamento oncológico é prática abusiva.

Processo: 1036362-04.2025.8.26.0100

O que fazer quando o plano nega cobertura: passo a passo

Se o plano recusou um tratamento, internação ou procedimento, veja como agir:

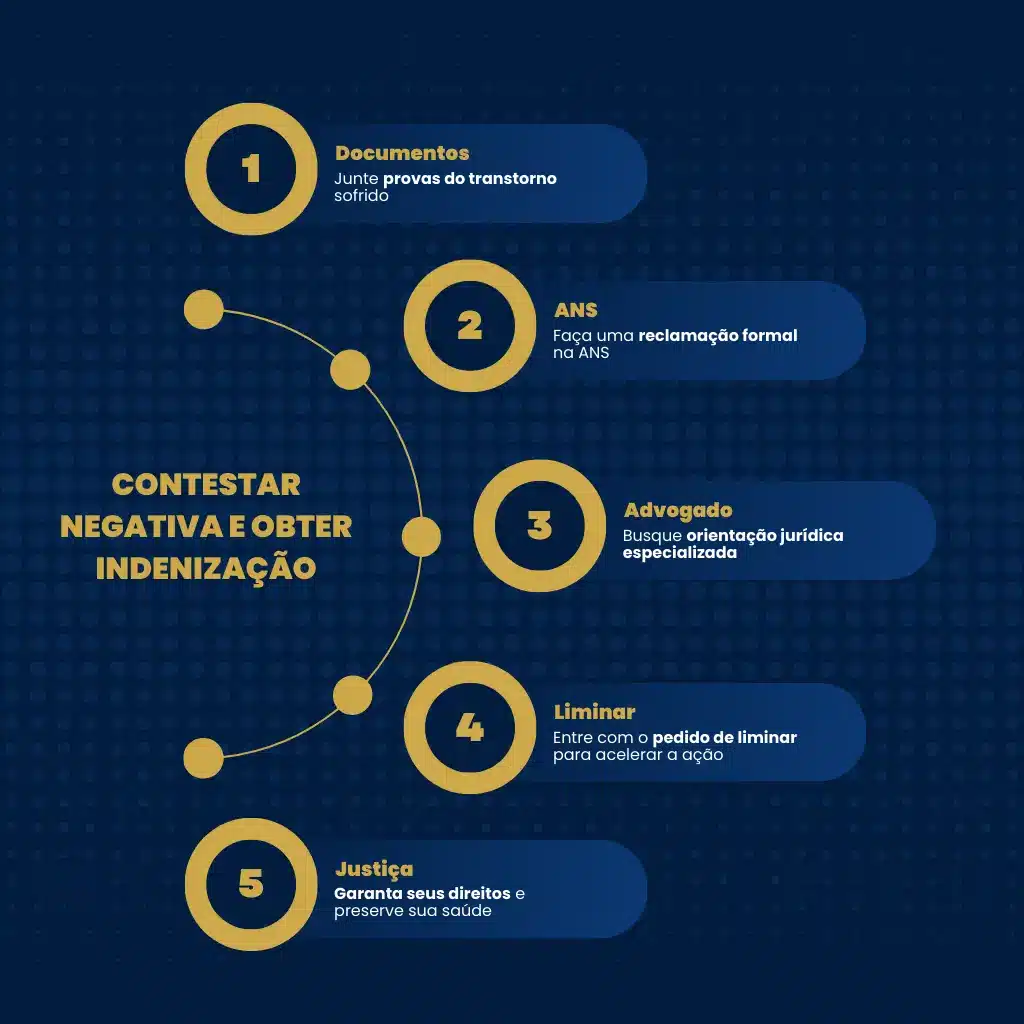

- Solicite a negativa por escrito. O plano é obrigado a informar o motivo da recusa de forma expressa e fundamentada, conforme a RN 566/2022 da ANS.

- Guarde toda a documentação. Prescrição médica, laudos, protocolos, notas fiscais de atendimentos pagos do próprio bolso e registros de comunicação com a operadora.

- Registre reclamação na ANS. Pelo site da ANS ou pelo número 0800 701 9656. A abertura de NIP (Notificação de Investigação Preliminar) pode forçar a operadora a rever a decisão administrativamente.

- Busque orientação jurídica. Um advogado especializado pode avaliar se a negativa é ilegal e ajuizar ação judicial com pedido de liminar para obrigar o plano a custear o tratamento enquanto o processo tramita.

- Peça tutela de urgência. Quando há risco à vida ou à saúde, é possível obter decisão judicial em horas determinando que o plano providencie o tratamento imediatamente.

Documentos necessários para ajuizar ação por dano moral

Para uma ação judicial bem fundamentada, organize os seguintes documentos:

- Carteirinha ou contrato do plano de saúde

- Prescrição médica detalhada indicando o procedimento ou medicamento necessário

- Laudo ou relatório médico descrevendo o diagnóstico e a urgência do tratamento

- Comunicação formal de negativa da operadora (protocolo, carta, e-mail)

- Notas fiscais de valores pagos por conta própria em decorrência da negativa

- Comprovante de pagamento das mensalidades (para demonstrar que o plano estava ativo)

- Registro de reclamações anteriores na ANS, Procon ou atendimento ao cliente

Diferença entre o que o contrato prevê e o que a lei garante

Muitos beneficiários aceitam a negativa do plano porque acreditam que o contrato define o que é devido. Mas a Lei 9.656/1998 e as normas da ANS estabelecem um piso mínimo de cobertura que prevalece sobre qualquer cláusula contratual restritiva.

Cláusulas que excluem coberturas obrigatórias são nulas de pleno direito, conforme o artigo 51, inciso IV, do Código de Defesa do Consumidor.

Além disso, desde a decisão do STF no Tema 1.46 (2022), tratamentos sem indicação no Rol da ANS podem ser cobertos quando houver comprovação científica, aprovação por órgão regulatório e recomendação médica.

Isso amplia significativamente o rol de situações em que a negativa do plano pode ser contestada judicialmente.

Perguntas frequentes sobre dano moral por negativa de plano de saúde

Como a Rosenbaum Advogados pode ajudar

O escritório Rosenbaum Advogados é especializado em ações contra operadoras de planos de saúde e possui vastos conhecimento e experiência em disputas envolvendo os direitos do beneficiário.

A equipe analisa cada situação de forma individualizada para identificar a melhor estratégia: pedido administrativo à ANS, ação judicial com pedido liminar ou ambos de forma combinada.

Entre os serviços prestados pelo escritório nessa área:

- Análise do contrato e da negativa para identificar ilegalidades

- Pedido de liminar para garantir o tratamento enquanto o processo tramita

- Ação de indenização por dano moral e reembolso de despesas

- Contestação de cláusulas abusivas e reajustes irregulares

- Acompanhamento em todas as instâncias, do Juizado Especial ao STJ

Para entender seus direitos e saber se sua situação específica justifica uma ação judicial, é recomendável entrar em contato com um profissional especializado.