Você está pagando um seguro cartão de crédito cobrado indevidamente, sem nunca ter solicitado? Essa prática é mais comum do que se imagina. Confira agora sua fatura e saiba como buscar seus direitos, que podem incluir, além da devolução em dobro, indenizações que podem chegar a R$ 15 mil, conforme jurisprudência brasileira.

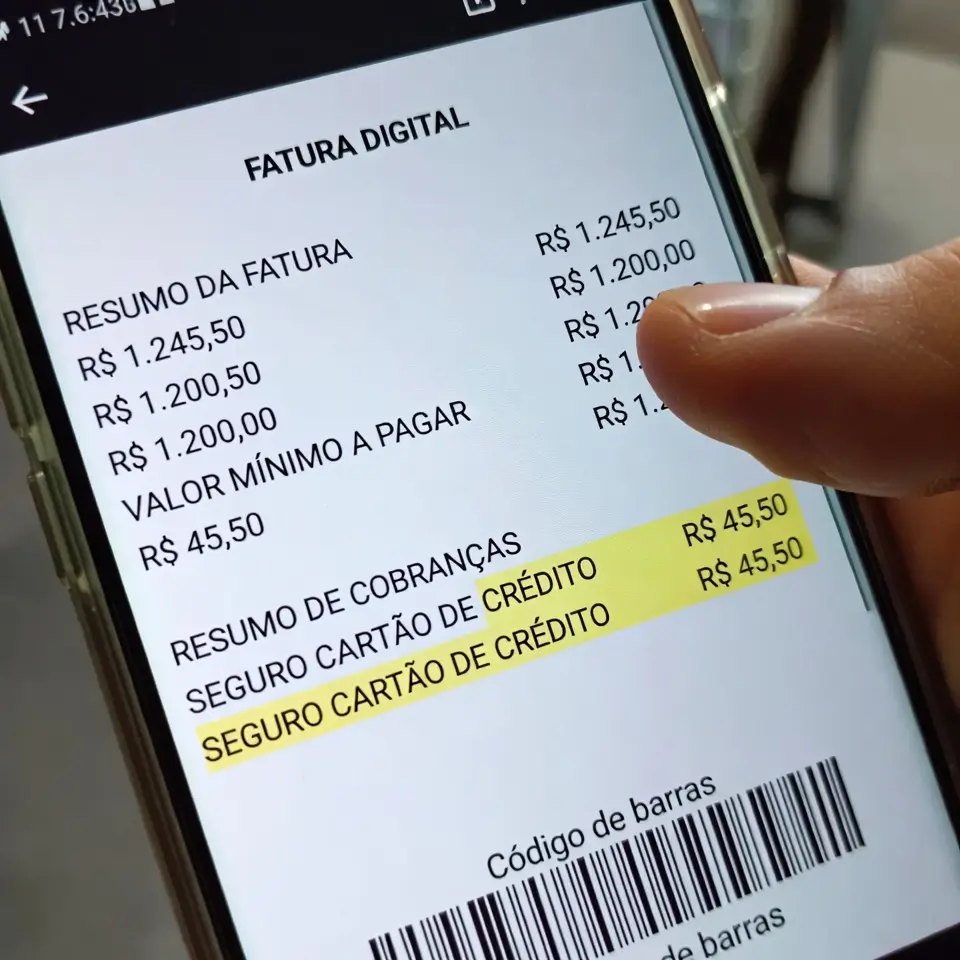

Identificar é simples: abra a fatura do seu cartão agora mesmo — pelo aplicativo ou no PDF. Procure por linhas de cobrança que somam R$ 20, R$ 40 ou mais todo mês, geralmente com nomes como:

- Seguro Protegido

- Proteção Premier

- Proteção Plus

- Seguro Cartão Protegido

- Seguro Proteção Financeira

- Safe Card

- Proteção Cartão

Se encontrou alguma dessas cobranças e você nunca contratou um seguro cartão, saiba: isso configura venda casada, prática vedada pelo Código de Defesa do Consumidor (CDC, art. 39, I). Você tem o direito de questionar judicialmente essa conduta.

Na Rosenbaum Advogados, temos uma equipe especializada em ações contra cobrança abusiva de seguros e temos alta taxa de êxito nesses casos. Por isso, sabemos que a jurisprudência prevê a devolução em dobro (art. 42 do CDC) somada a danos morais.

Recentemente, obtivemos acordos favoráveis para clientes de instituições como Itaú, Bradesco e Nubank. Abaixo, explicamos como funciona.

Por que é possível processar o banco por esse seguro indevido?

O Superior Tribunal de Justiça (STJ) pacificou o entendimento no Tema 972: o banco não pode impor seguro de empresa do mesmo grupo sem consentimento expresso e destacado do consumidor. Deve haver contrato separado ou gravação clara.

Na prática, muitas gravações apresentadas pelos bancos são consideradas insuficientes pelos juízes, pois o serviço é ofertado de forma confusa ou como um “benefício gratuito” que se torna pago.

Decisões recentes, como as do TJDFT, reforçam que a cobrança abusiva gera o dever de devolução em dobro e danos morais (in re ipsa). Portais jurídicos como o Jusbrasil reúnem diversos acórdãos onde as instituições financeiras são condenadas por não comprovarem a contratação regular.

Se o consumidor estiver com o nome no SPC/Serasa ou sofrer perda de tempo útil (desvio produtivo), precedentes indicam que a indenização tende a ser maior.

Na prática, o cenário comum é:

- Atendente oferece o seguro por telefone como benefício automático;

- A gravação não comprova a clareza da oferta;

- O consumidor só percebe a cobrança meses depois na fatura.

O resultado frequente no Judiciário é o reconhecimento da falha do banco e a condenação ao ressarcimento e pagamento de danos morais.

Quais bancos mais apresentam essas cobranças?

Abaixo, listamos as nomenclaturas mais comuns encontradas nas faturas. Se o seu caso se enquadra aqui, você pode contestar a cobrança, inclusive através de uma ação judicial:

| Nome da cobrança | Banco/Operadora Comum |

| Seguro Protegido / Proteção AP | Bradesco, BMG, Itaú |

| Proteção Premier / Proteção Plus | Itaú e Credicard |

| Seguro Cartão Protegido | Santander |

| Seguro Proteção Financeira | Banco do Brasil e Ourocard |

| Safe Card / Proteção Cartão | Nubank, C6, Inter, Banco Pan |

Órgãos como o Procon alertam constantemente que a cobrança de serviços não contratados constituem falha na prestação de serviço.

Qual o valor da indenização por venda casada de seguro?

Com base em nossa experiência e na jurisprudência atual, os valores médios de condenação podem envolver:

- Devolução em dobro: todos os valores cobrados indevidamente nos últimos 5 anos, com correção monetária e juros;

- Danos morais: médias que variam de R$ 5 mil a R$ 10 mil (podendo ser maior em caso de negativação indevida);

- Cancelamento imediato: suspensão da cobrança e retirada de eventual restrição no nome.

Como processar o banco: passo a passo com advogado especializado

O processo pode ser totalmente digital. Veja o caminho ideal:

- Reúna provas: Salve as faturas e extratos dos últimos 5 anos (a inversão do ônus da prova favorece o consumidor, conforme art. 6º, VIII do CDC).

- Notifique o banco: Tente o cancelamento via SAC e guarde o protocolo. A negativa do banco serve como prova da falha administrativa ao negar o estorno do cartão.

- Ajuizamento da Ação: É possível pedir a tutela de urgência para cessar a cobrança imediatamente.

- Conte com suporte jurídico: Embora o JEC permita atuação sem advogado em causas menores, contar com um especialista é recomendável para fundamentar o pedido de danos morais e maximizar a indenização.

- Acordo ou Sentença: Muitos casos resultam em acordo extrajudicial em 60 a 90 dias, pois os bancos buscam evitar condenações.

Quer uma análise da sua fatura e simulação de valores?

Você pode entrar em contato com uma equipe de especialistas através do nosso formulário.

Atendemos todo o Brasil de forma online.

Perguntas frequentes sobre seguros não contratados

Aqui no Rosenbaum Advogados, lidamos diariamente com o direito do consumidor bancário. Se identificou essa cobrança, não deixe seu dinheiro com o banco.

Equipe Rosenbaum Advogados

Especialistas em Direitos do Consumidor e Direito Bancário.