Quando o segurado falece, o beneficiário do seguro de vida costuma esperar que a indenização seja paga em poucas semanas. Em parte expressiva dos casos, no entanto, a seguradora recusa o pagamento ou pede tantos documentos adicionais que o processo se arrasta por meses. Os motivos invocados são quase sempre os mesmos: alegação de doença preexistente, suicídio dentro do período de carência, agravamento do risco, atraso no pagamento de prêmio.

O ponto que muitas famílias desconhecem é que parte considerável dessas recusas tem sido revertida judicialmente. O Superior Tribunal de Justiça consolidou, em diversas súmulas, balizas firmes que limitam o poder da seguradora — e que o beneficiário precisa conhecer antes de aceitar uma negativa.

Quem pode receber o seguro de vida

O direito à indenização é, em primeiro lugar, do beneficiário designado expressamente na apólice. Se não houver designação, a indenização é dividida entre o cônjuge (ou companheiro) e os herdeiros — sem necessidade de inventário, conforme o art. 792 do Código Civil. O valor do seguro de vida, vale lembrar, não integra a herança (Súmula 215 do STF e jurisprudência consolidada).

Isso tem três consequências práticas: (1) o beneficiário pode receber mesmo se houver dívidas do espólio; (2) o valor não é alcançado por penhora dirigida contra o segurado falecido; (3) o pagamento independe de inventário em curso ou abertura de testamento.

Doença preexistente: a regra da Súmula 609/STJ

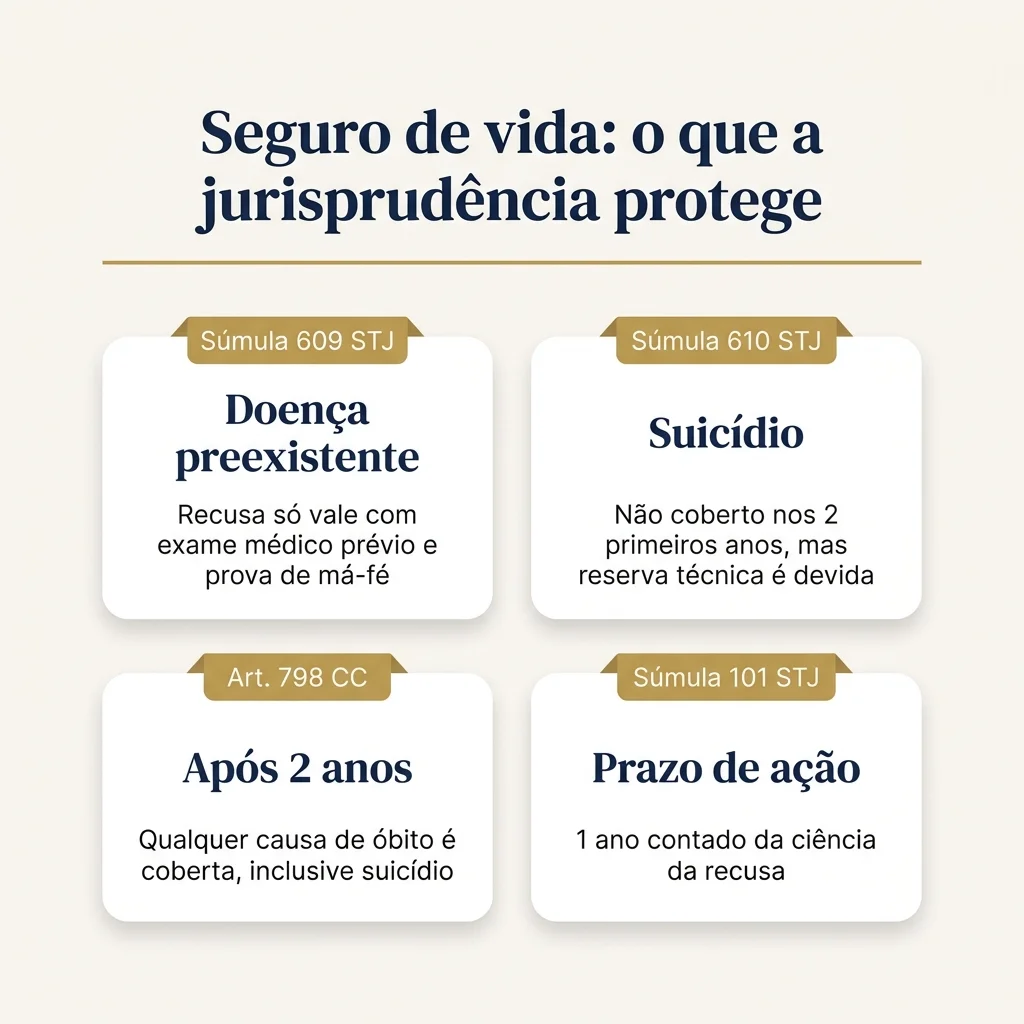

A recusa mais comum em seguro de vida é a alegação de “doença preexistente” — a seguradora afirma que o segurado já era portador da doença que causou o óbito antes da contratação. A Súmula 609 do STJ fixa uma balizada importante: “a recusa de cobertura securitária, sob a alegação de doença preexistente, é ilícita se não houve a exigência de exames médicos prévios à contratação ou a demonstração de má-fé do segurado”.

Em outras palavras: se a seguradora aceitou o segurado sem exigir exame médico, recebeu prêmio por meses ou anos, e só na hora do sinistro vem alegar preexistência, a recusa costuma ser entendida como ilícita pelos tribunais. O ônus de provar a má-fé do segurado (omissão dolosa de doença que sabia ter) é da seguradora.

Mesmo quando há exame prévio, a recusa só se sustenta se a seguradora demonstrar que a doença alegada como preexistente foi a causa direta do óbito — e que o segurado a omitiu deliberadamente no momento da contratação.

Suicídio: o critério dos dois anos

O suicídio é tratado de forma específica pela lei. O art. 798 do Código Civil estabelece que a indenização não é devida se o suicídio ocorrer nos dois primeiros anos de vigência inicial do contrato. Após esse período, a cobertura passa a abranger qualquer causa de óbito — inclusive suicídio.

A Súmula 610 do STJ reforça essa regra: “o suicídio não é coberto nos dois primeiros anos de vigência do contrato de seguro de vida, ressalvado o direito do beneficiário à devolução do montante da reserva técnica formada”. Isso significa que, mesmo no biênio, o beneficiário tem direito a receber de volta os prêmios pagos (atualizados).

Atenção: a regra dos dois anos vale para contrato novo. Renovações automáticas não reiniciam a contagem — entendimento consolidado pelo STJ que pode beneficiar famílias em casos em que a seguradora alega que o contrato é “novo” só por mudança de apólice.

Atraso no pagamento de prêmio: cancelamento exige aviso prévio

Outra recusa frequente: a seguradora alega que o contrato estava “cancelado” por inadimplência. A jurisprudência do STJ, no entanto, tem entendido que o simples atraso no pagamento do prêmio não autoriza o cancelamento automático da apólice. A seguradora precisa notificar previamente o segurado, conceder prazo razoável para regularização e só então pode considerar o contrato extinto.

Esse entendimento se aplica especialmente a contratos longos, em que o segurado pagou prêmios por muitos anos. Cancelamento sumário por um ou dois meses de atraso, sem aviso, costuma ser considerado abusivo nos tribunais.

Agravamento do risco e atividade não declarada

A seguradora também pode tentar a recusa alegando agravamento de risco (art. 768 do CC) — por exemplo, quando o segurado passou a exercer atividade de maior periculosidade após a contratação (motoboy, segurança armada, atividade ilegal) e não comunicou a alteração.

Aqui também o ônus probatório é da seguradora. Ela precisa demonstrar: (1) que a atividade nova era efetivamente mais arriscada; (2) que o segurado não comunicou a mudança; (3) que houve nexo causal entre a atividade e o óbito. Quando algum desses elementos falha, a cobertura costuma ser preservada.

Prazo prescricional: um ano

A pretensão do beneficiário contra a seguradora prescreve em um ano, conforme a Súmula 101 do STJ. O prazo começa a correr da ciência inequívoca da recusa — não do óbito. E fica suspenso enquanto houver pedido administrativo em análise (Súmula 229 do STJ).

Esse é um ponto crítico. Muitas famílias passam meses tentando convencer a seguradora administrativamente e, quando percebem, o prazo já está perto de vencer. Recomendação prática: protocolar a recusa por escrito, registrar todas as tentativas de contato e, em qualquer dúvida, consultar advogado antes que o prazo se aproxime.

Documentos para acionar a indenização

O checklist básico para protocolar o pedido de indenização inclui:

- Apólice do seguro e certificado individual (quando se trata de seguro em grupo).

- Certidão de óbito (cópia autenticada ou em pdf assinado digitalmente).

- Atestado médico ou declaração de óbito (com causa mortis).

- Boletim de Ocorrência, quando se tratar de morte acidental, violenta ou suspeita.

- Documento de identidade e CPF do beneficiário.

- Comprovação de vínculo (certidão de casamento, união estável, filhos).

- Dados bancários para crédito da indenização.

Outros documentos podem ser solicitados conforme o tipo de cobertura (invalidez, doenças graves) ou as circunstâncias do óbito. A seguradora deve indicar a lista completa logo no primeiro pedido — exigências sucessivas costumam ser questionáveis.

Quando vale ajuizar ação

A ação judicial costuma ser indicada quando: (a) a seguradora recusa formalmente o pagamento; (b) o prazo de 30 dias (Circular SUSEP 256/2004) é estourado sem resposta; ou (c) há pagamento a menor sem justificativa técnica. Os pedidos típicos incluem o capital segurado, juros de mora (1% ao mês) e correção monetária desde o trigésimo primeiro dia, além de possível dano moral — especialmente quando a recusa é desarrazoada e a família passa por dificuldade financeira em razão da demora.

Para o aprofundamento sobre o prazo de 30 dias e os efeitos da mora da seguradora, vale consultar o conteúdo dedicado ao prazo para pagamento de sinistro. Decisões reais como a que condenou a Prudential a pagar mais de R$ 102 mil mostram como o Judiciário tem revisto recusas indevidas.

Visão consolidada das recusas

| Recusa alegada | O que costuma ser exigido para sustentar | Base |

|---|---|---|

| Doença preexistente | Exame médico prévio + prova de má-fé do segurado | Súmula 609 STJ |

| Suicídio | Ocorrer nos 2 primeiros anos de vigência inicial | Art. 798 CC + Súmula 610 STJ |

| Inadimplência (atraso) | Notificação prévia + prazo razoável | Jurisprudência STJ |

| Agravamento de risco | Atividade efetivamente mais arriscada + nexo causal | Art. 768 CC |

Próximos passos

Para uma visão mais abrangente sobre conflitos com seguradoras de vida — incluindo cobertura por invalidez, doenças graves e seguros em grupo — vale consultar a página de advogado especialista em seguro de vida. Para outras modalidades de seguro, a página de advogado especialista em seguros reúne os principais cenários.

Quer entender se a recusa do seguro de vida no seu caso pode ser revista? Um advogado especialista em direito securitário pode esclarecer. Você pode entrar em contato com a nossa equipe clicando no botão abaixo.