Redação

Em uma decisão recente do Tribunal de Justiça de São Paulo, uma operadora de saúde foi impedida de cobrar mensalidades extras por aviso prévio em um caso de rescisão unilateral de plano Bradesco Saúde.

Esse julgamento reforça os direitos das empresas que contratam planos coletivos, destacando como cláusulas abusivas podem ser invalidadas quando impõem desvantagens excessivas. Para muitas empresas, especialmente pequenas e médias, isso representa uma vitória importante contra práticas que prolongam pagamentos desnecessários.

A disputa surgiu quando uma empresa estipulante decidiu encerrar seu contrato com a Bradesco Saúde, mas se deparou com a exigência de pagar por mais 60 dias de cobertura, mesmo após comunicar a rescisão.

Casos como esse são comuns no mercado de saúde suplementar, onde contratos coletivos empresariais frequentemente incluem termos que parecem equilibrados, mas na prática beneficiam mais as operadoras. A decisão do TJSP, datada de outubro de 2025, serve como exemplo de como o Judiciário está atento a esses desequilíbrios, aplicando princípios do Código de Defesa do Consumidor (CDC) para proteger os contratantes.

Entendendo o contexto dos planos de saúde empresariais

Planos de saúde empresariais, também conhecidos como coletivos por adesão ou empresariais, são contratos firmados entre uma operadora e uma empresa estipulante, que representa um grupo de beneficiários, como funcionários.

Assim como os planos individuais, esses contratos são regulados pela Agência Nacional de Saúde Suplementar (ANS) e visam oferecer cobertura a custos mais acessíveis devido ao volume de usuários. No entanto, problemas surgem quando a estipulante deseja encerrar o acordo.

Uma cláusula comum nesses contratos é a exigência de aviso prévio de 60 dias para rescisão imotivada, o que significa que a empresa deve continuar pagando as mensalidades por dois meses após a comunicação do cancelamento.

Essa prática era amparada pelo artigo 17, parágrafo único, da Resolução Normativa (RN) 195/2009 da ANS, que permitia rescisões apenas após 12 meses de vigência e com notificação antecipada. Mas, como o tribunal destacou, essa norma foi invalidada por uma ação civil pública (processo nº 0136265-83.2013.4.02.5101), movida pelo Procon-RJ contra a ANS, com efeitos nacionais confirmados pelo Superior Tribunal de Justiça (Tema 1075/STF e Tema 480/STJ).

A decisão na ação coletiva reconheceu que tal cláusula viola o CDC, especialmente os artigos 6º (direitos básicos do consumidor) e 51 (cláusulas abusivas), ao impor vantagem excessiva à operadora e restringir a liberdade de escolha da estipulante.

Em resposta, a ANS emitiu a RN 455/2020, revogando o parágrafo único, e posteriormente a RN 557/2022, que reproduz apenas o caput do artigo, exigindo que condições de rescisão constem do contrato, sem autorizar explicitamente o aviso prévio. Isso reforça que a ausência de proibição não valida práticas abusivas.

O que torna a cláusula abusiva?

No cerne da discussão está a hipossuficiência da empresa estipulante. Embora seja uma pessoa jurídica, ela atua como consumidora final ao contratar o plano para seus beneficiários, sem expertise em cálculos atuariais ou negociações complexas.

O tribunal argumentou que operadoras e estipulantes não estão em posição igual: enquanto a primeira rescinde por razões financeiras (baixa lucratividade), a segunda geralmente o faz por encarecimento do plano ou busca por opções melhores.

Aplicando o CDC, o julgamento considerou a cláusula nula por criar desequilíbrio contratual. Precedentes do TJSP, como apelações recentes (ex.: 1036546-91.2024.8.26.0100 e 1024170-04.2023.8.26.0005), confirmam essa visão, enfatizando que a revogação da RN 195/2009 não “ressuscita” termos abusivos.

No caso analisado, a operadora defendeu a legalidade da cobrança, alegando previsão contratual e necessidade de uso de uma ferramenta digital específica para o cancelamento. No entanto, o relator Alexandre Coelho rejeitou esses argumentos, mantendo a sentença de primeira instância que declarou a rescisão imediata e inexigível as mensalidades pós-cancelamento.

O caso como exemplo prático

Imagine uma empresa que, enfrentando reajustes elevados em seu plano de saúde, decide migrar para outra operadora mais acessível. Em abril de 2025, ela comunica o cancelamento por e-mail, mas recebe uma fatura de mais de R$ 12 mil referente ao aviso prévio, incluindo reajuste. Sentindo-se lesada, a empresa ajuíza ação para declarar a rescisão a partir da data da comunicação e anular a cobrança.

Na contestação, a operadora alegou que o procedimento não foi concluído corretamente via ferramenta interna e que a cláusula de 60 dias é válida conforme a RN 557/2022.

O juiz de primeira instância concedeu tutela de urgência para suspender a cobrança e, na sentença, julgou procedente o pedido, condenando a operadora a pagar custas e honorários de 10% sobre o valor da causa. A apelação foi negada por unanimidade, com base na abusividade reconhecida na ação civil pública e na aplicação do CDC.

Esse exemplo ilustra como o Judiciário prioriza a boa-fé contratual (artigo 422 do Código Civil) e a proteção ao consumidor. A decisão não só evitou o pagamento indevido, mas também evitou inadimplência forçada, que poderia levar a negativações ou interrupções de cobertura.

Impacto da decisão para outros consumidores

Essa sentença do TJSP pode influenciar milhares de casos semelhantes, especialmente em um contexto de inflação nos custos de saúde. De acordo com dados da ANS, planos empresariais representam cerca de 70% do mercado de saúde suplementar no Brasil, afetando mais de 30 milhões de beneficiários. Ao invalidar cláusulas de aviso prévio, o julgamento fortalece a liberdade de rescisão, incentivando concorrência entre operadoras e reduzindo barreiras para mudanças de plano.

Precedentes do Núcleo de Justiça 4.0 do TJSP (ex.: apelações 1024602-25.2023.8.26.0554 e 1014470-83.2023.8.26.0011) mostram uma tendência: mesmo com a RN 557/2022, cláusulas baseadas na norma revogada são nulas. Isso alinha-se à Súmula 608 do STJ, que aplica o CDC a planos de saúde, e à Súmula 100 do TJSP, reconhecendo a vulnerabilidade de estipulantes em contratos com poucos beneficiários.

Para empresas ou indivíduos em situações parecidas, essa decisão sinaliza que é possível contestar cobranças abusivas sem medo de retaliações. No entanto, cada caso é único, dependendo de fatores como o número de beneficiários e o tempo de vigência do contrato.

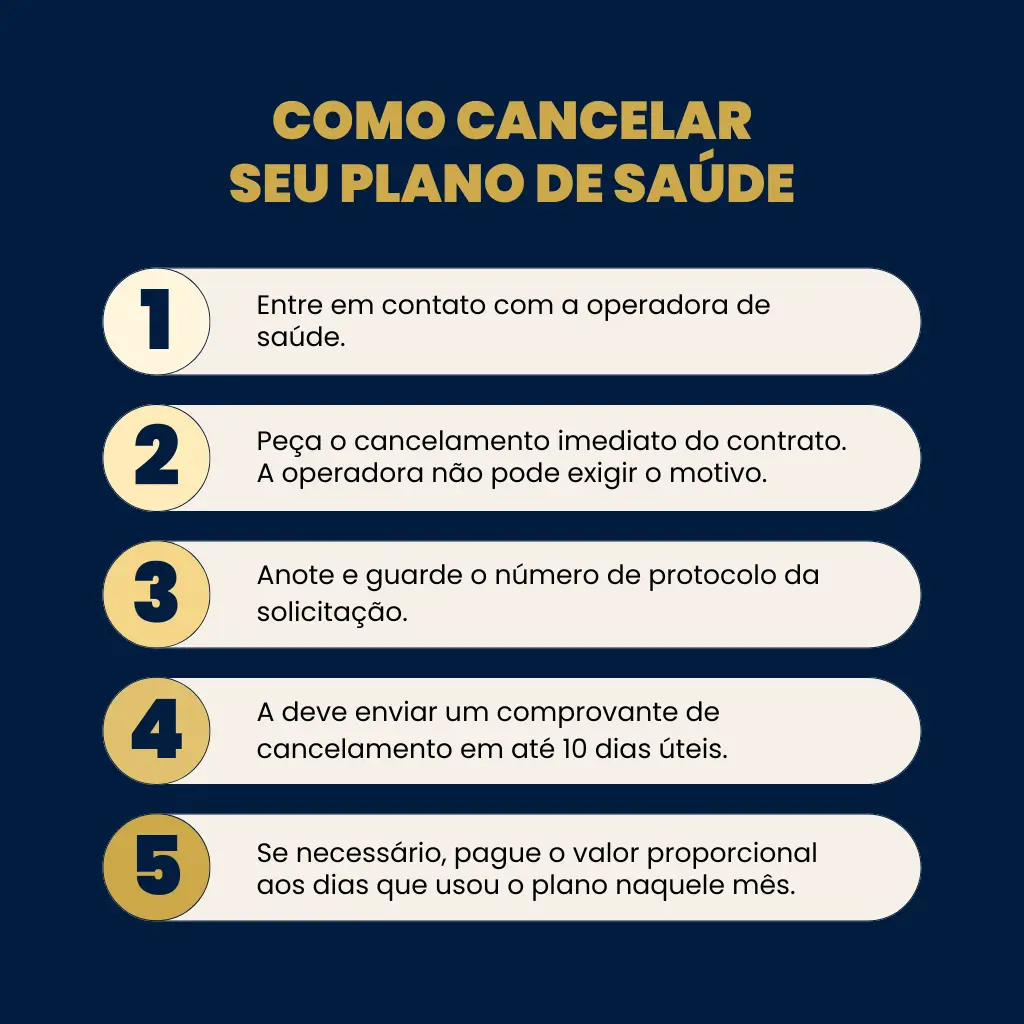

Orientações práticas para quem enfrenta o problema

Se você é representante de uma empresa estipulante e deseja realizar a rescisão unilateral de plano Bradesco Saúde, siga estes passos para evitar disputas:

- Comunique por escrito: Envie notificação formal (e-mail ou carta registrada) à operadora, solicitando rescisão imediata e confirmando a data.

- Verifique o contrato: Analise cláusulas de rescisão e compare com as RNs da ANS. Se houver exigência de aviso prévio, argumente com base na ação civil pública mencionada.

- Guarde comprovantes: Registre todas as comunicações e pagamentos para usar como prova em eventual ação judicial.

- Busque assessoria: Consulte um advogado especializado em direito à saúde para avaliar abusividades. Muitas vezes, uma notificação extrajudicial resolve o impasse sem necessidade de processo.

- Monitore reajustes: Se o cancelamento for motivado por aumentos excessivos, verifique se eles respeitam os limites da ANS (ex.: reajustes anuais limitados).

Lembre-se: o CDC protege contra práticas que coloquem o consumidor em desvantagem (artigo 39). Em casos de negativação indevida por débitos contestados, pode haver direito a indenização por danos morais, como visto em julgados semelhantes.

Essa decisão do TJSP reforça que o direito à saúde vai além da cobertura médica: inclui contratos justos e transparentes. Para empresas, é um lembrete de que é possível romper ciclos de dependência com operadoras abusivas, promovendo um mercado mais equilibrado.

Dados objetivos do caso:

- Data da decisão: 24 de outubro de 2025

- Número do processo: 1058030-31.2025.8.26.0100