Redação

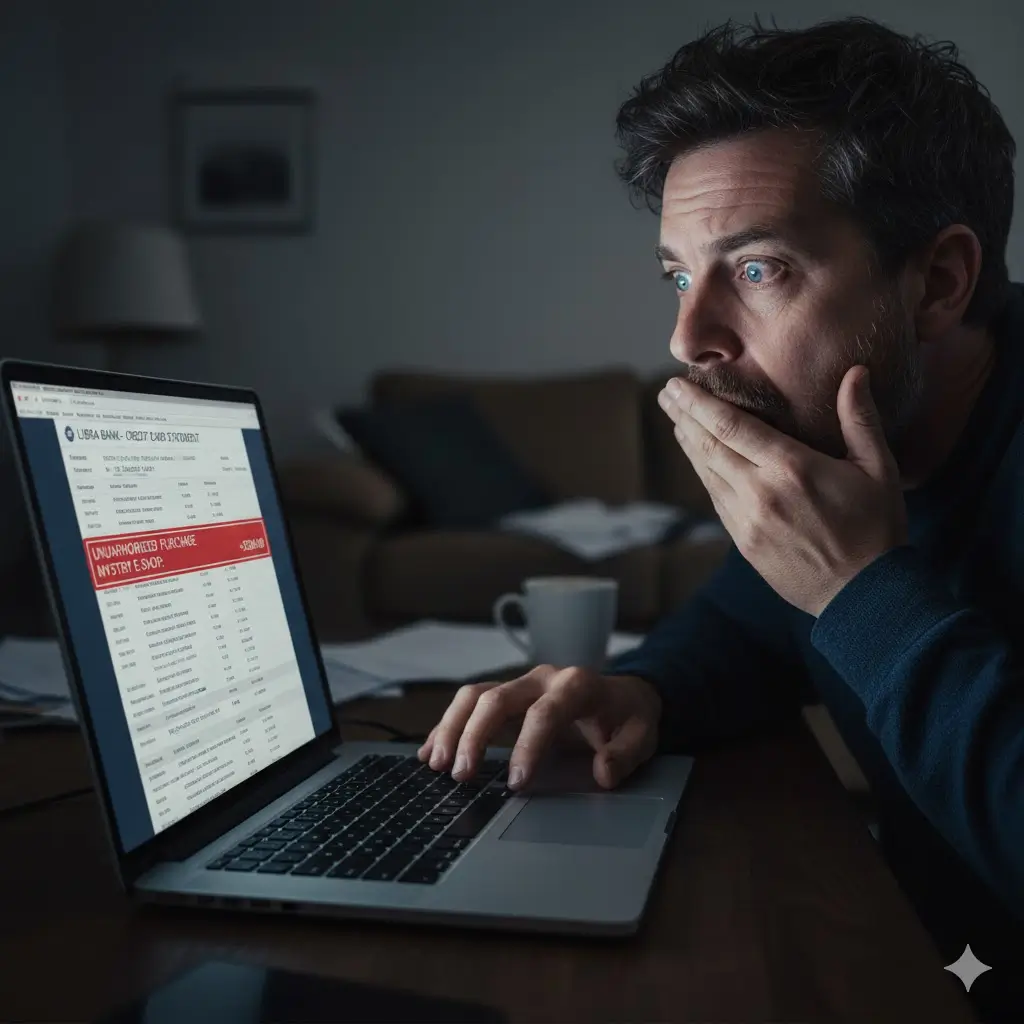

Imagine tentar pagar uma corrida de táxi com seu cartão e, ao checar o extrato, descobrir uma cobrança inesperada de milhares de reais. Essa realidade afeta muitos brasileiros e destaca a importância de saber como contestar compra não reconhecida no cartão XP, e em outros cartões de crédito.

Uma sentença recente do Tribunal de Justiça de São Paulo ilustra como consumidores podem recuperar valores indevidos, amparados por leis que priorizam a proteção ao usuário de serviços financeiros.

O que significa uma compra não reconhecida?

Compras não reconhecidas surgem quando transações aparecem na fatura sem autorização ou conhecimento do titular. Isso frequentemente envolve fraude em cartão de crédito, como clonagem de dados, uso indevido ou brechas nos protocolos de segurança das emissoras. No Brasil, o aumento das operações digitais e presenciais tem elevado esses incidentes, gerando milhares de reclamações anuais ao Banco Central.

Saber contestar compra não reconhecida no cartão XP ou em cartões de outras instituições financeiras é essencial para questionar essas cobranças, exigindo que a empresa prove a legitimidade da operação. Consumidores relatam dificuldades iniciais, como negativas baseadas em alegações de uso de senha, mas a justiça tem intervindo para equilibrar a balança.

Sinais de alerta para transações suspeitas

Monitore seu extrato regularmente. Indicadores incluem débitos em nomes desconhecidos, valores elevados em momentos atípicos ou sequências de tentativas falhas seguidas de uma aprovação. Em um exemplo real, um consumidor identificou uma cobrança de R$ 3.000,00 logo após uma transação legítima de baixo valor, levando-o a acionar a emissora.

Leis que amparam o consumidor

A legislação brasileira oferece ferramentas robustas para esses casos. O Código de Defesa do Consumidor (CDC), Lei nº 8.078/1990, enquadra a relação com bancos como consumerista, com regras que protegem o lado vulnerável. As instituições respondem por responsabilidade objetiva banco, independentemente de culpa, conforme o artigo 14 do CDC.

A Súmula 479 STJ reforça: “As instituições financeiras respondem objetivamente pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de operações bancárias”. Isso inverte o ônus da prova (artigo 6º, VIII, CDC), cabendo ao banco demonstrar a ausência de falha. A teoria do risco do empreendimento obriga as empresas a mitigar riscos inerentes à sua atividade, como implementar detecção eficaz de fraude em cartão de crédito.

Princípios aplicados na prática

Juízes exigem evidências concretas, como notas fiscais, para validar transações. Alegações isoladas de uso de chip e senha não bastam, pois fraudes podem burlar esses mecanismos. Isso facilita o estorno de valor indevido quando o consumidor prova verossimilhança.

Detalhes de um caso recente na justiça

Um processo no Tribunal de Justiça de São Paulo exemplifica a aplicação desses princípios. Um consumidor tentou pagar uma corrida de táxi com cartão da XP Investimentos Corretora de Câmbio, Títulos e Valores Mobiliários S.A., enfrentando falhas na aprovação. Ao verificar o extrato, descobriu uma cobrança de R$ 3.000,00 em nome de um estabelecimento desconhecido.

Ao tentar contestar compra não reconhecida no cartão XP, a empresa negou o reembolso, alegando transação com cartão físico, chip e senha, e responsabilidade do cliente pela guarda segura. Argumentou ainda ilegitimidade passiva, apontando o Banco XP S.A. como parte correta. O juiz afastou essa objeção, notando que empresas do grupo econômico se representam mutuamente, especialmente com acesso pleno a dados.

No mérito, a sentença invocou o CDC e a Súmula 479 STJ, reconhecendo responsabilidade objetiva banco. A XP não forneceu provas como documentos de venda, e o juiz destacou falhas nos sistemas de segurança, que bloquearam tentativas prévias mas permitiram a fraude. O atendimento ineficiente ao negar cancelamento tempestivo configurou defeito no serviço.

A justiça anulou a operação e condenou a XP a restituir R$ 3.000,00, com correção pela Tabela Prática do TJSP desde o prejuízo, juros de 1% ao mês da citação, e SELIC a partir de 30/08/2024. Custas, despesas e honorários de R$ 2.000,00 foram impostos à ré.

Como essa decisão afeta outros consumidores

Sentenças assim criam precedentes, incentivando melhorias em protocolos de segurança bancária, como alertas instantâneos. Para consumidores, reforçam que não precisam absorver prejuízos de falhas alheias. Dados do Idec indicam que, em 2023, mais de 40% das queixas bancárias envolviam cartões, muitas resolvidas na justiça.

Essa decisão pode ser citada em ações parecidas, promovendo uniformidade jurisprudencial. Tribunais seguem o STJ, facilitando vitórias em disputas sobre direitos do consumidor em transações bancárias.

Guia prático para contestar compra não reconhecida no cartão XP

Ação rápida é crucial. Siga estes passos:

- Contato Inicial: Ligue ou use o app da emissora para bloquear o cartão e registrar a contestação. Guarde protocolos.

- Coleta de Provas: Reúna extratos, comunicações e boletim de ocorrência policial.

- Reclamação Formal: Envie via canais oficiais ou Consumidor.gov.br, invocando o CDC para estorno de valor indevido.

- Mediação Externa: Recorra ao Procon se negado. Persistindo, considere ação judicial.

- Respeite Prazos: Conteste em até 90 dias da fatura, per Banco Central.

É recomendável buscar assessoria jurídica para casos complexos, garantindo defesa adequada. Um advogado especialista pode ser de grande ajuda nessa situação.

Medidas preventivas contra fraudes

Ative notificações, use cartões virtuais online, troque senhas periodicamente e evite compartilhar dados. Monitore apps para detectar anomalias cedo.

Incidentes de fraude em cartão de crédito expõem vulnerabilidades, mas decisões judiciais como essa empoderam consumidores. Conhecer direitos transforma desafios em oportunidades de justiça.

Principais informações do processo judicial

- Data da decisão: 28 de julho de 2025

- Número do processo: 1011583-65.2024.8.26.0602