Redação

Imagine ter seu celular furtado e, em seguida, descobrir que criminosos acessaram seu aplicativo bancário para realizar transferências indevidas. Essa situação, cada vez mais comum no Brasil, levanta questões sobre quem deve arcar com o prejuízo: o consumidor ou a instituição financeira?

Uma recente decisão do Tribunal de Justiça de São Paulo (TJSP) decide que o banco deve ressarcir transações fraudulentas após furto de celular e reforça a proteção ao consumidor, destacando que os bancos têm responsabilidade por falhas em seus sistemas de segurança digital.

Entendendo o contexto dos golpes financeiros via aplicativos bancários

Os golpes financeiros envolvendo dispositivos móveis explodiram nos últimos anos, impulsionados pela digitalização dos serviços bancários. Com a pandemia, o uso de apps para transações se tornou praticamente obrigatório, mas isso também abriu portas para criminosos.

De acordo com dados do Banco Central, o número de fraudes digitais cresceu mais de 100% entre 2020 e 2023. Nesse cenário, consumidores frequentemente se veem vítimas de furto de celular e, seguidos de acessos não autorizados a contas.

No caso em análise, um consumidor sofreu o furto de celular e, logo após, oito transações bancárias foram realizadas via app, somando R$ 2.313,51. O consumidor agiu rapidamente: registrou boletim de ocorrência, bloqueou o aparelho e contestou as operações junto ao banco e ao Procon.

Apesar disso, a instituição financeira negou o reembolso, argumentando que as transações pareciam regulares, feitas com senha e sem indícios de irregularidade, atribuindo culpa exclusiva à vítima.

Essa postura reflete uma prática comum entre bancos, que tentam transferir a responsabilidade para o usuário. No entanto, a justiça tem interpretado esses casos à luz do Código de Defesa do Consumidor (CDC), que classifica a relação entre banco e cliente como consumerista.

O artigo 14 do CDC estabelece a responsabilidade objetiva, ou seja, o fornecedor responde pelos danos independentemente de culpa, bastando provar o defeito no serviço.

Banco deve ressarcir transações fraudulentas após furto de celular

Em uma apelação analisada pela 19ª Câmara de Direito Privado do TJSP, o Banco Santander apelou contra uma sentença de primeira instância que o condenava ao pagamento dos valores indevidamente debitados. O relator, desembargador Jairo Brazil, manteve a decisão, negando provimento ao recurso do banco.

A fundamentação destacou que as transações ocorreram em curto espaço de tempo e fora do perfil habitual do consumidor, indicando falha no sistema de segurança do app. Mesmo com o bloqueio do celular, criminosos acessaram a conta, configurando um “fortuito interno” – um risco inerente à atividade bancária.

Aqui, aplica-se a teoria do risco da atividade, prevista no artigo 927, parágrafo único, do Código Civil, que impõe aos bancos o dever de investir em tecnologias seguras.

Além disso, a Súmula 479 do Superior Tribunal de Justiça (STJ) foi pivotal: “as instituições financeiras respondem objetivamente pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de operações bancárias”.

O tribunal rejeitou a alegação de culpa exclusiva do consumidor, pois ele agiu diligentemente para mitigar o dano.

Como resultado, o banco foi condenado a devolver R$ 2.313,51, acrescido de correção monetária desde a data dos fatos e juros de mora desde a citação. Os honorários advocatícios foram majorados para R$ 2.000,00, com base no artigo 85, § 11, do Código de Processo Civil (CPC). Não houve pedido de danos morais no processo, então esse aspecto não foi julgado.

Essa decisão alinha-se a precedentes do TJSP.

Como essa decisão impacta outros consumidores

Essa sentença não é isolada; ela reforça uma tendência jurisprudencial que protege consumidores de fraude bancária em operações digitais. Com o aumento de casos – estimados em mais de 1 milhão por ano, segundo a Febraban –, decisões como essa podem influenciar bancos a aprimorarem seus protocolos de segurança, como autenticação biométrica avançada ou alertas em tempo real para transações suspeitas.

Para consumidores, o recado é claro: em situações de furto seguido de transações indevidas, o banco não pode simplesmente negar responsabilidade. A Súmula 479 do STJ e o CDC invertem o ônus da prova, cabendo à instituição demonstrar que não houve falha. Isso fortalece a posição de vítimas, que muitas vezes enfrentam burocracia excessiva para recuperar valores.

No entanto, cada caso é único. Fatores como o tempo de reação do consumidor (bloqueio imediato) e provas de contestação (boletim de ocorrência, reclamações no Procon) são cruciais.

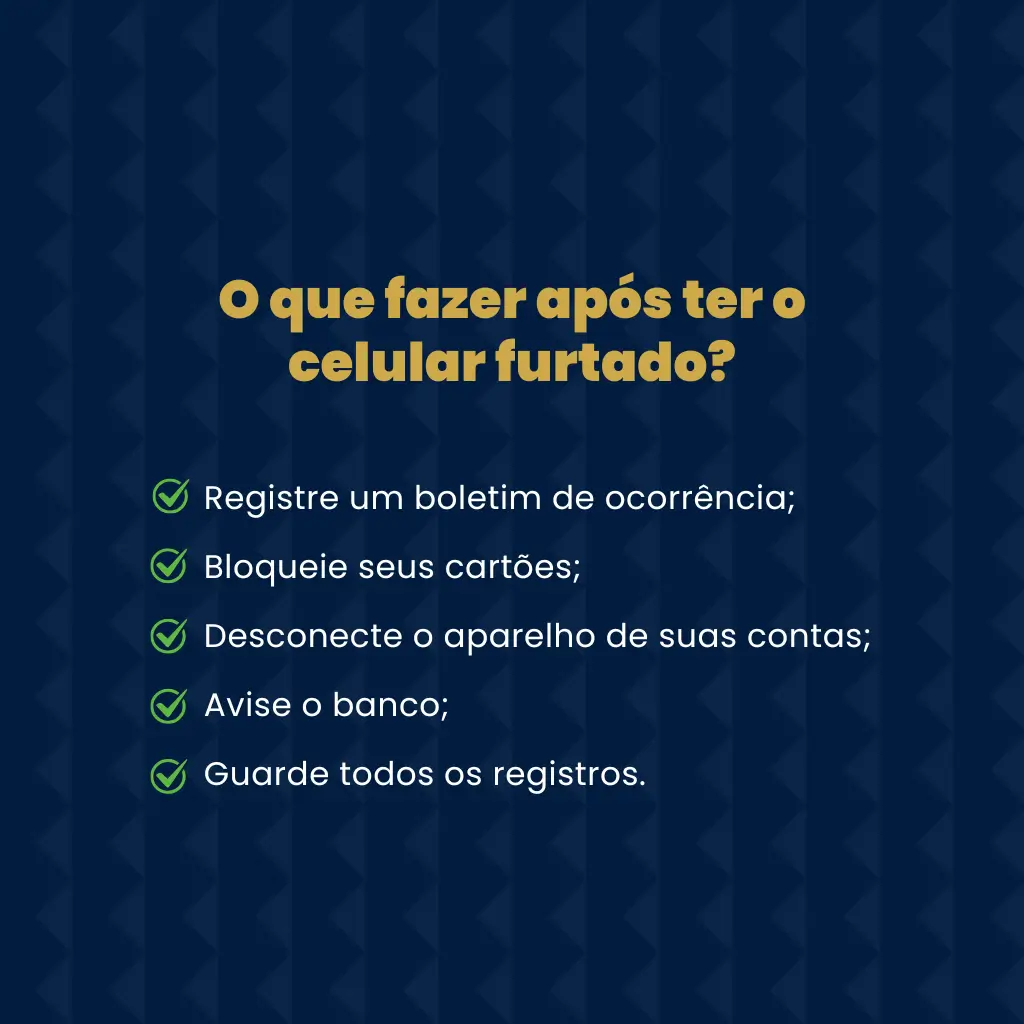

Orientações práticas para vítimas de fraudes semelhantes

Se você enfrentar um problema similar, siga estes passos para proteger seus direitos:

- Registre o boletim de ocorrência: Isso é essencial para comprovar o crime e serves como prova inicial. Inclua detalhes sobre o aparelho e o app bancário instalado.

- Bloqueie o celular e a conta: Contate sua operadora para bloquear o IMEI e o banco para suspender acessos. Muitos apps têm opções de bloqueio remoto.

- Conteste as transações: Notifique o banco por escrito ou via canais oficiais, solicitando o estorno.

Tente uma solução amigável primeiro, mas se o banco negar, você pode usar o Procon ou plataformas como o Consumidor.gov.br para registrar reclamações.

Além disso, há a possibilidade de ajuizar uma ação. É recomendável buscar apoio jurídico especializado, pois profissionais experientes em direito do consumidor podem analisar provas e maximizar chances de sucesso. Evite assinar acordos precipitados que limitem seus direitos.

Para minimizar riscos, ative autenticações de dois fatores, use senhas fortes e monitore extratos regularmente. Bancos oferecem ferramentas como notificações push para transações, que podem alertar sobre atividades suspeitas.

Decisões como essa do TJSP destacam a evolução do direito consumerista no Brasil, priorizando a vulnerabilidade do usuário frente a sistemas complexos. Elas incentivam instituições financeiras a investir mais em segurança, beneficiando toda a sociedade.

Dados objetivos do caso:

- Data da decisão: 30 de julho de 2025

- Número do processo: 1088114-49.2024.8.26.0100