Redação

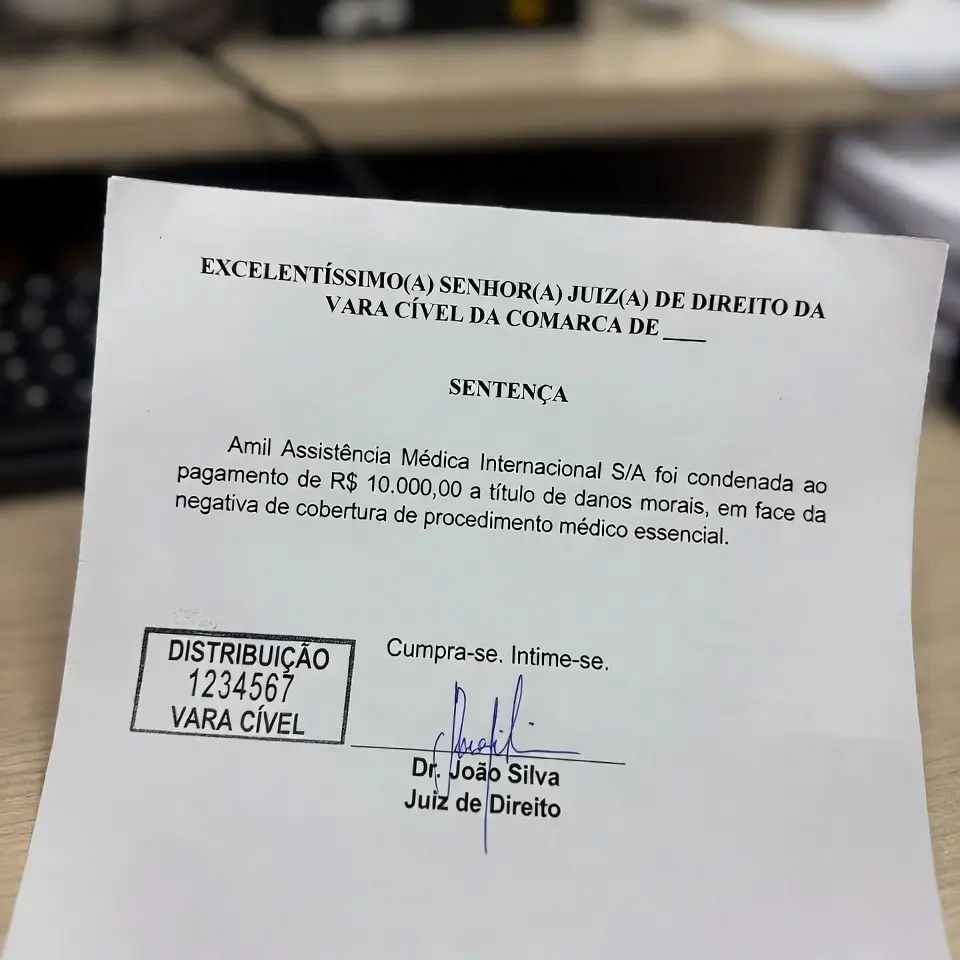

A operadora de planos de saúde Amil foi condenada pela Justiça a indenizar a beneficiária após negar cobertura de procedimento médico contratado. A decisão, proferida em primeiro grau, reconheceu que a recusa foi indevida e causou danos concretos à segurada, que ficou sem o atendimento necessário para sua saúde.

O caso reforça um entendimento já consolidado nos tribunais brasileiros: a negativa injustificada de cobertura por plano de saúde gera o dever de indenizar. Para quem enfrenta situação parecida, conhecer os direitos garantidos pela lei pode fazer toda a diferença.

Detalhes do caso

A beneficiária era beneficiária de plano de saúde administrado pela Amil e precisava de cobertura para um procedimento médico prescrito por seu médico. Ao solicitar a autorização junto à operadora, recebeu uma negativa — ou seja, a Amil se recusou a custear o tratamento indicado pelo profissional responsável pelo seu cuidado.

Diante da recusa, a beneficiária ficou em uma situação de vulnerabilidade: precisava do procedimento por necessidade de saúde, mas não obtinha a resposta positiva da operadora para a qual pagava mensalmente. Sem alternativa imediata, ela buscou a via judicial para garantir o que entendia ser seu direito contratual e legal.

A ação foi ajuizada com pedido de obrigação de fazer — isto é, uma ordem judicial para que a Amil autorizasse a cobertura — além de indenização por danos morais (a reparação pelo sofrimento e constrangimento causados pela negativa). O juízo de primeiro grau analisou os fatos, as provas apresentadas e o contrato firmado entre as partes, e julgou o pedido procedente em favor da beneficiária.

Casos como o da beneficiária não são isolados. Outros processos envolvendo operadoras que negaram tratamentos essenciais já foram analisados pela Justiça.

Defesa da Amil

A Amil contestou o pedido no processo. Em geral, operadoras de saúde costumam alegar que a negativa se baseia em cláusulas contratuais de exclusão, ausência de cobertura prevista para o procedimento solicitado, ou que o tratamento não possui respaldo em protocolos clínicos reconhecidos pela Agência Nacional de Saúde Suplementar (ANS).

No entanto, o juízo entendeu que os argumentos apresentados pela empresa não foram suficientes para afastar a sua responsabilidade pelo dano causado à beneficiária, mantendo a decisão favorável à consumidora.

Fundamentos da decisão judicial

O juízo de primeiro grau fundamentou a condenação com base em pilares legais bem estabelecidos no ordenamento jurídico brasileiro. O principal deles é o Código de Defesa do Consumidor (CDC), que protege os consumidores contra práticas abusivas e garante a boa execução dos serviços contratados.

Além do CDC, a decisão se apoia na regulamentação da ANS, que define a lista de procedimentos de cobertura obrigatória pelos planos de saúde. Quando um procedimento consta no Rol da ANS ou é prescrito por médico como necessário, a negativa da operadora tende a ser considerada ilegal pelos tribunais.

O tribunal também reconheceu o chamado dano moral presumido — ou seja, o simples fato de ter a cobertura negada em momento de necessidade médica já é considerado ofensivo o suficiente para gerar o dever de indenizar, sem que a beneficiária precise comprovar detalhadamente o sofrimento que vivenciou. Esse entendimento é amplamente adotado pelo Superior Tribunal de Justiça (STJ) em casos de negativa de cobertura por planos de saúde.

A responsabilidade da Amil foi reconhecida de forma objetiva — isto é, a empresa é responsável pelo problema independentemente de ter agido com ou sem intenção de prejudicar a beneficiária. Basta que o dano tenha ocorrido em razão da negativa indevida.

Decisão

Diante das provas de que a beneficiária teve sua cobertura negada de forma injustificada, o juízo de primeiro grau condenou a Amil a garantir a cobertura do procedimento solicitado e a pagar indenização por danos morais à beneficiária.

A sentença impõe à operadora a obrigação de cumprir o contrato firmado com a segurada, reconhecendo que a recusa extrapolou os limites do razoável e violou direitos básicos da consumidora. A decisão ainda pode ser objeto de recurso pela Amil nas instâncias superiores.

Seus direitos em situações semelhantes

Se você é beneficiário de plano de saúde e passou por situação parecida, é importante conhecer o que a lei garante. A seguir, um resumo dos principais pontos relacionados ao direito do consumidor em casos de negativa de cobertura.

O que diz o Código de Defesa do Consumidor

O CDC (Lei nº 8.078/1990) considera abusiva qualquer cláusula contratual que coloque o consumidor em desvantagem exagerada ou que seja incompatível com a boa-fé. O artigo 51 do CDC lista práticas que podem ser declaradas nulas, e a negativa de cobertura sem justificativa adequada pode se enquadrar nesse contexto.

Além disso, o artigo 6º garante ao consumidor a proteção contra publicidade enganosa e práticas abusivas, e o direito à modificação de cláusulas contratuais que estabeleçam prestações desproporcionais. O contrato de plano de saúde é um contrato de consumo e, portanto, está sujeito a todas essas proteções.

Quais órgãos podem ajudar

O Procon é um órgão de defesa do consumidor presente em todos os estados, que pode intermediar conflitos com operadoras de saúde. O site Consumidor.gov.br, mantido pelo governo federal, também permite o registro de reclamações diretamente contra empresas. Já o Reclame AQUI é uma plataforma privada amplamente utilizada para pressionar empresas a resolverem problemas de forma extrajudicial. A própria ANS recebe denúncias e pode notificar a operadora.

Quando vale a pena consultar um advogado especialista

Quando a negativa persiste mesmo após tentativas de resolução administrativa, ou quando o beneficiário sofreu prejuízos concretos — como ter que pagar do próprio bolso por um procedimento que deveria ser coberto —, pode valer a pena buscar orientação jurídica especializada. Um advogado com experiência em direito à saúde pode avaliar se a situação específica configura violação contratual ou legal.

Se você quer entender melhor sua situação, você pode entrar em contato com um especialista e tirar dúvidas sobre os seus direitos como beneficiário de plano de saúde.

Perguntas frequentes

Dados do caso

- Empresa: Amil

- Fase processual: Sentença (1ª instância)

- Resultado: Favorável ao consumidor