Enfrentar um furto ou roubo de carro pode ser uma experiência estressante e complicada, especialmente quando envolve questões de seguro. No Brasil, muitos proprietários de veículos contam com apólices para mitigar perdas financeiras, mas nem sempre o processo é simples.

Com a ajuda de um advogado especialista em furto ou roubo de carro e seguro, fica mais fácil entender os direitos do segurado, os procedimentos corretos e as possíveis armadilhas que podem surgir ao lidar com seguradoras. Por isso, este guia abrangente aborda tudo o que você precisa saber para navegar por essa situação, desde a distinção entre os crimes até as etapas para reivindicar indenizações.

Se você passou por um incidente como esse, saber os passos iniciais pode fazer toda a diferença. Vamos explorar os aspectos legais e práticos para ajudar a proteger seus interesses.

Diferença entre furto e roubo de veículo

Antes de mergulharmos nos procedimentos, é importante esclarecer a diferença entre furto e roubo.

No direito brasileiro, o furto ocorre quando alguém subtrai um bem sem o uso de violência ou ameaça grave contra a vítima. Por exemplo, se o carro é levado de um estacionamento sem que o proprietário perceba, trata-se de furto. Já o roubo envolve violência ou ameaça, como quando o criminoso usa uma arma para forçar a entrega do veículo.

Essa distinção é relevante porque afeta não só a classificação criminal, mas também como as seguradoras analisam o sinistro. Em ambos os casos, a cobertura de seguro geralmente se aplica, desde que prevista na apólice, mas detalhes como o local do incidente podem influenciar a análise.

Procedimentos imediatos após o incidente

Ao descobrir que seu veículo foi levado, a prioridade é manter a calma e agir rapidamente. O primeiro passo é contatar a polícia para registrar o boletim de ocorrência, conhecido como BO. Esse documento é fundamental, pois serve como prova oficial do ocorrido e é exigido pelas seguradoras.

Em seguida, notifique a seguradora o mais breve possível. A maioria das apólices estipula prazos para comunicação, que variam, mas geralmente recomendam aviso em até 72 horas. Atrasos podem complicar o processo, embora não necessariamente invalidem a reivindicação se justificados.

Se o veículo for recuperado, avise imediatamente tanto a polícia quanto a seguradora. Dependendo do estado do carro, você pode ter direito a reparos ou indenização parcial.

Passo a passo geral para processos de sinistro

Aqui vai um guia prático para lidar com o sinistro após um furto ou roubo:

- Registro da ocorrência: Dirija-se à delegacia mais próxima ou registre online, se disponível no seu estado. Forneça detalhes precisos sobre o veículo, como placa, modelo e cor.

- Notificação à seguradora: Ligue para o atendimento 24 horas da companhia e envie o BO. Mantenha cópias da apólice e de todos os comprovantes de pagamento.

- Vistoria e análise: A seguradora pode solicitar uma inspeção se o veículo for encontrado. Eles avaliarão danos e decidirão sobre indenização.

- Acompanhamento: Monitore o status do sinistro. Se houver demora além dos 30 dias regulamentados pela Susep para pagamento, considere buscar orientação jurídica.

- Resolução: Em casos de perda total, a indenização é baseada no valor de mercado do veículo, frequentemente referenciado pela tabela Fipe.

Seguir esses passos ajuda a evitar complicações e acelera o processo.

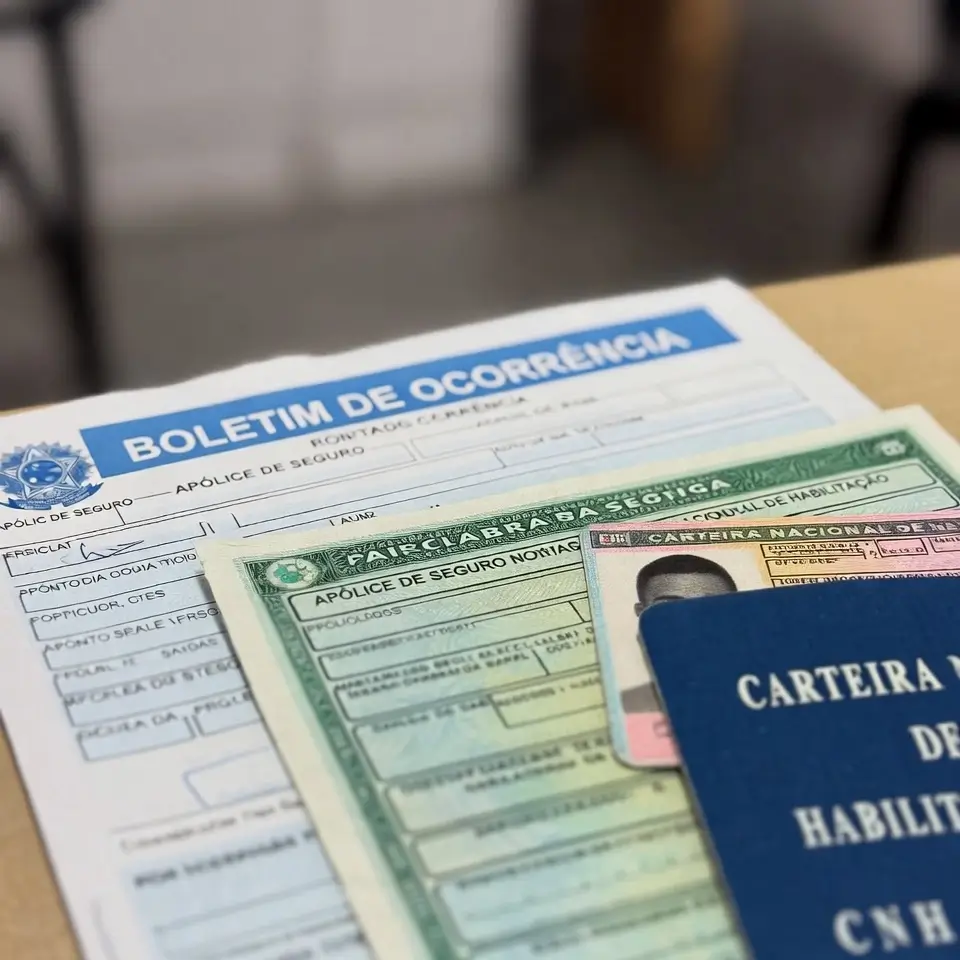

Documentos úteis em situações de furto

Ter a documentação em ordem é crucial para agilizar a reivindicação. Aqui estão os itens essenciais:

- Boletim de ocorrência (BO).

- Cópia da apólice de seguro.

- Documento do veículo (CRLV ou CRV).

- Carteira de habilitação (CNH) do proprietário e condutores habituais.

- Comprovantes de residência e dados pessoais.

- Se aplicável, fotos do veículo antes do incidente ou relatórios de manutenção.

Em situações de roubo, inclua relatos de testemunhas ou imagens de câmeras de segurança, se disponíveis. Organizar esses documentos com antecedência pode reduzir o estresse durante o processo.

Possíveis negativas em casos de furtos

Infelizmente, nem todos os sinistros são aprovados de imediato. Seguradoras podem negar cobertura por motivos como:

- Local de estacionamento: Algumas apólices excluem cobertura se o veículo estava em áreas consideradas de alto risco, como ruas sem vigilância, embora isso seja contestável judicialmente em muitos casos.

- Informações inconsistentes: Discrepâncias no relato do incidente podem levar a suspeitas de fraude.

- Atraso na comunicação: Não notificar dentro do prazo pode ser usado como justificativa, mas a boa-fé do segurado é considerada.

- Modificações não declaradas: Alterações no veículo sem atualização na apólice.

- Falta de pagamento: Se as parcelas estiverem em atraso, a cobertura pode ser suspensa.

Nesses cenários, tribunais brasileiros frequentemente favorecem o segurado, especialmente se a negativa parecer abusiva. Em julgamentos semelhantes, o Superior Tribunal de Justiça tem reforçado que exclusões devem ser claras e comprovadas pela seguradora.

Direitos do segurado e indenizações

Como segurado, você tem direitos garantidos pela legislação, como o Código de Defesa do Consumidor e normas da Susep. Em caso de roubo ou furto, se o veículo não for recuperado em até 30 dias, você geralmente tem direito à indenização integral, calculada pelo valor de mercado.

Em casos similares analisados por tribunais, indenizações podem variar amplamente, dependendo do modelo do carro. Para veículos populares, valores médios giram em torno de 80% a 100% da tabela Fipe, com acréscimos por correção monetária se houver demora.

Por exemplo, para um carro avaliado em R$ 50 mil, indenizações em processos judiciais têm chegado a esse montante, mais juros em casos de negativa indevida.

Se o veículo for encontrado com danos, a cobertura pode incluir reparos, desde que não excedam 75% do valor total. Lembre-se: a seguradora deve provar qualquer exclusão de cobertura.

Como um advogado especialista em furto ou roubo de carro e seguro pode ajudar

Contar com um advogado especializado pode ser decisivo para contestar negativas ou acelerar processos. Eles analisam a apólice, verificam conformidade com normas regulatórias e representam você em negociações ou ações judiciais.

Enfrentar um furto ou roubo exige paciência e conhecimento. Com as informações certas, você pode proteger seus interesses e recuperar o que é devido.

Se precisar de orientação, nossa equipe especializada pode ajudar a esclarecer dúvidas sobre seus direitos. É possível entrar em contato com um especialista através do nosso formulário.