A coparticipação no plano de saúde é uma das modalidades mais comuns no Brasil e gera dúvidas frequentes entre beneficiários: afinal, como funciona essa divisão de custos? Quais são os limites legais? E quando a cobrança pode ser considerada abusiva?

Neste guia completo, explicamos tudo sobre coparticipação — desde o conceito básico até as regras aplicáveis — a Resolução CONSU nº 8/1998 e o entendimento do STJ — e os passos para contestar cobranças indevidas. Se você tem um plano coparticipativo, este artigo pode ajudar a proteger seus direitos.

Advocacia especializada

Cobranças de coparticipação altas demais no seu plano?

Um advogado especialista em direito à saúde pode esclarecer quais são os seus direitos. Deixe seu nome e WhatsApp para falar com a nossa equipe.

20+ anos de atuação · 4,9★ no Google · 1.400+ avaliações · OAB nº 8.692

Ao enviar, você concorda com a nossa Política de Privacidade.

O que é coparticipação no plano de saúde?

A coparticipação é um valor adicional que o beneficiário paga à operadora cada vez que utiliza um procedimento médico — como consulta, exame, internação ou cirurgia. Diferente da mensalidade fixa, esse custo varia conforme a frequência e o tipo de uso do plano.

Na prática, funciona assim: além da mensalidade mensal, o beneficiário paga um percentual ou valor fixo por cada atendimento realizado. Por exemplo, em uma consulta que custa R$ 200 para a operadora, o plano pode cobrar 30% (R$ 60) do beneficiário como coparticipação.

Essa modalidade é admitida na saúde suplementar desde a Resolução CONSU nº 8/1998, que proíbe cobrança capaz de caracterizar financiamento integral do procedimento pelo usuário ou restringir severamente o acesso aos serviços. A ANS chegou a editar a Resolução Normativa nº 433/2018 com regras mais detalhadas, mas a norma teve a eficácia suspensa por decisão do STF ainda em 2018 e não está em vigor. O objetivo é compartilhar os custos assistenciais, incentivando o uso consciente dos serviços de saúde — mas sem prejudicar o acesso do beneficiário.

Existem dois formatos principais de cobrança:

- Percentual: o beneficiário paga um percentual sobre o valor do procedimento (ex: 20% a 40% do custo)

- Valor fixo: o beneficiário paga um valor determinado por atendimento (ex: R$ 30 por consulta, R$ 50 por exame)

É fundamental que os percentuais e valores estejam expressamente previstos no contrato. Sem previsão contratual clara, a operadora não pode cobrar coparticipação, conforme entendimento consolidado do Código de Defesa do Consumidor (CDC).

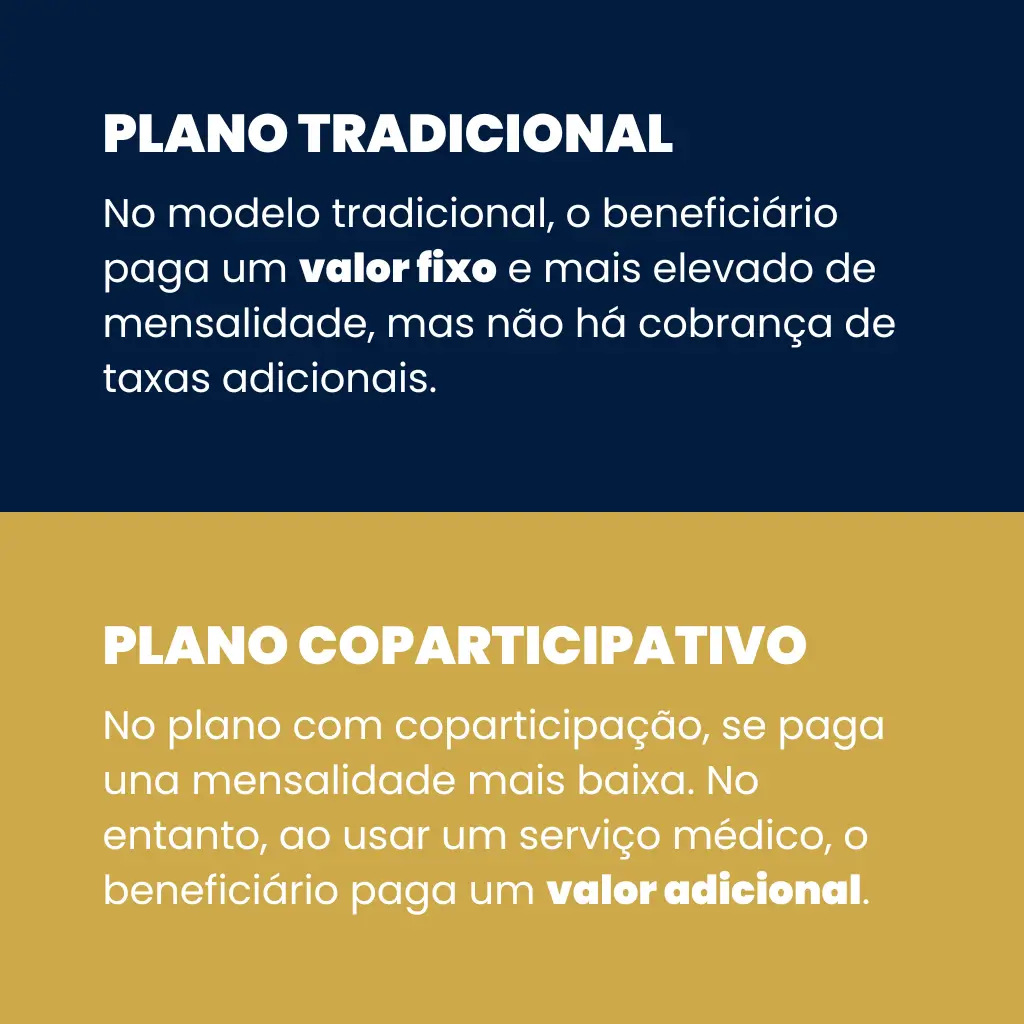

Plano com coparticipação vs sem coparticipação: qual a diferença?

A principal diferença está na estrutura de custos. Planos com coparticipação costumam ter mensalidades menores, mas geram custos adicionais a cada uso. Já planos sem coparticipação têm mensalidades maiores, porém sem cobranças extras por procedimento.

A tabela abaixo resume as principais diferenças:

| Característica | Com coparticipação | Sem coparticipação |

|---|---|---|

| Mensalidade | Menor (economia de 20% a 40%) | Maior (valor integral) |

| Custo por uso | Paga percentual ou valor fixo por procedimento | Sem custo adicional por uso |

| Previsibilidade | Gastos variáveis conforme uso | Custo fixo mensal |

| Ideal para | Quem usa pouco o plano (jovens saudáveis, famílias com uso esporádico) | Quem usa frequentemente (idosos, doentes crônicos, famílias com crianças) |

| Risco financeiro | Pode acumular valores altos em meses de uso intensivo | Sem surpresas no orçamento |

| Incentivo ao uso | Desestimula uso desnecessário (pode desestimular preventivo) | Uso livre sem barreira financeira |

Para quem está escolhendo entre as modalidades, a recomendação é avaliar o perfil de uso da família. Se há tratamentos contínuos, acompanhamento de doenças crônicas ou uso frequente do convênio, o plano sem coparticipação tende a ser mais vantajoso no longo prazo.

Quais são os limites legais da coparticipação?

A legislação brasileira estabelece limites claros para evitar que a coparticipação inviabilize o acesso à saúde. As principais referências hoje são a Resolução CONSU nº 8/1998 e a jurisprudência do Superior Tribunal de Justiça (STJ) — a RN 433/2018 da ANS, que fixava limites percentuais, está com a eficácia suspensa pelo STF.

Limites da coparticipação: o que vale hoje

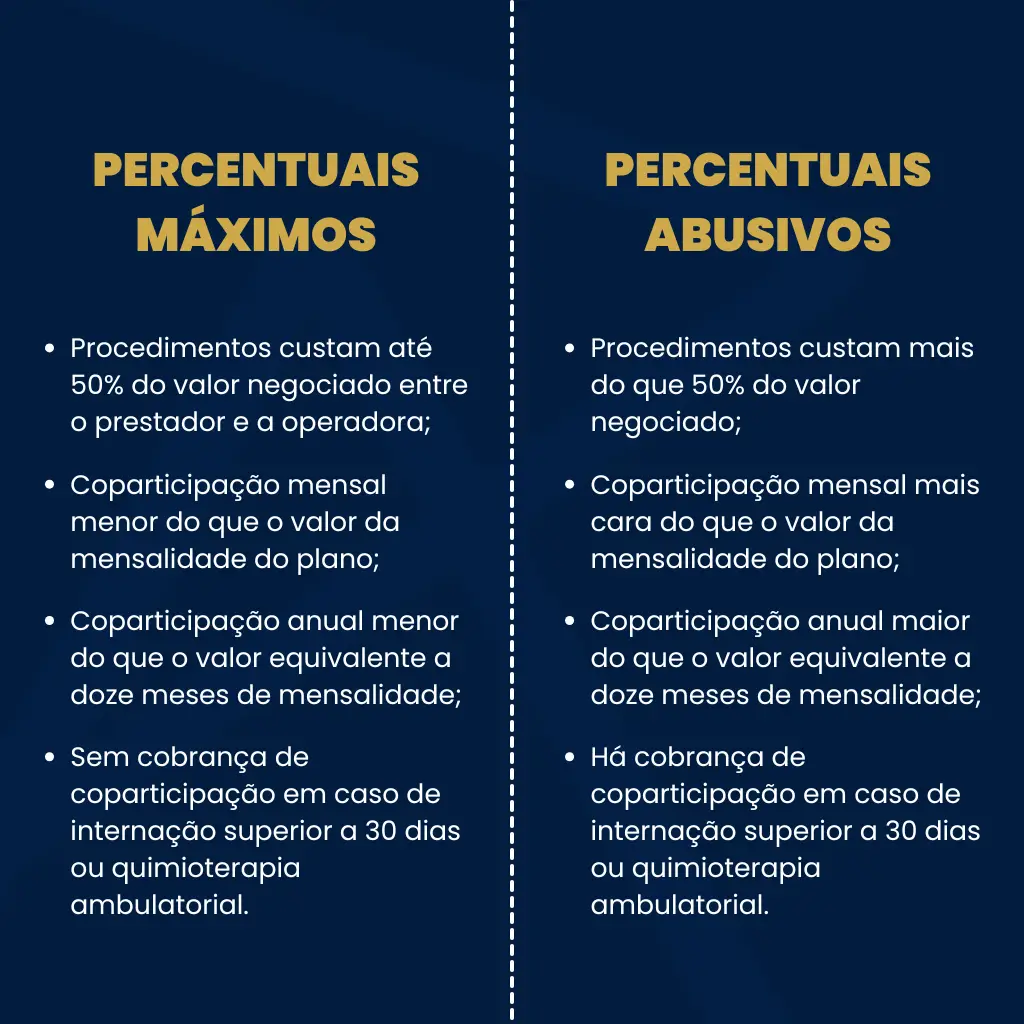

A RN 433/2018 da ANS chegou a definir regras específicas — como teto de 40% por procedimento e lista de serviços isentos —, mas foi suspensa pelo STF e não vale como norma. Na prática, os parâmetros aplicados são:

- Limite por procedimento (jurisprudência): o STJ admite coparticipação de até 50% do valor contratado; percentuais que inviabilizem o acesso podem ser considerados abusivos

- Limite mensal: o total de coparticipações no mês não pode superar o valor de uma mensalidade do plano

- Limite anual: o acumulado no ano não pode ultrapassar 12 mensalidades

- Emergência/urgência: apenas valor fixo único permitido, limitado a 50% da mensalidade

- Internações: valor fixo único, limitado ao valor de uma mensalidade

Entendimento do STJ

O Superior Tribunal de Justiça, por meio da Jurisprudência em Teses (Edição 270 — Planos de Saúde IV), consolidou o entendimento de que a coparticipação não pode exceder 50% do valor contratado por procedimento e que o desembolso mensal do beneficiário não pode superar o valor da mensalidade.

A tabela abaixo resume os limites aplicáveis:

| Tipo de limite | RN 433/2018 (suspensa pelo STF) | Entendimento STJ |

|---|---|---|

| Por procedimento | Máx. 40% do valor | Máx. 50% do valor contratado |

| Total mensal | Máx. 1 mensalidade | Máx. 1 mensalidade |

| Total anual | Máx. 12 mensalidades | — |

| Emergência/urgência | Valor fixo único, máx. 50% da mensalidade | Proteção reforçada |

| Internação | Valor fixo único, máx. 1 mensalidade | Vedada em internações prolongadas |

| Quimioterapia ambulatorial | Vedada coparticipação | Vedada coparticipação |

É importante destacar que o STJ tem aplicado limites de forma protetiva ao consumidor, e tribunais estaduais — especialmente o TJSP — costumam seguir esse entendimento. Quando há conflito entre a norma da ANS e a jurisprudência, prevalece a interpretação mais favorável ao beneficiário.

Procedimentos isentos de coparticipação

A ANS determina que diversos procedimentos não podem ter cobrança de coparticipação, visando proteger o acesso em situações de maior vulnerabilidade. Os principais são:

- Consultas com clínico geral e pediatra (atenção primária)

- Exames preventivos e de rastreamento (mamografia, papanicolau, colonoscopia de rastreio)

- Acompanhamento pré-natal e exames do recém-nascido

- Tratamentos de doenças crônicas listadas pela ANS (incluindo quimioterapia, hemodiálise e radioterapia ambulatorial)

- Internações superiores a 30 dias

- Internações psiquiátricas com mais de 30 dias

- Atendimento em saúde mental e para Transtorno do Espectro Autista (TEA)

Essas isenções visam garantir que o custo compartilhado não se torne barreira ao tratamento em situações onde a continuidade do cuidado é essencial.

O plano de saúde negou a cobertura?

Um advogado especialista em direito à saúde pode esclarecer quais são os seus direitos.

Quando a cobrança de coparticipação se torna abusiva?

A cobrança pode ser considerada abusiva quando ultrapassa os limites legais ou impõe desvantagem excessiva ao consumidor, nos termos do artigo 51 do Código de Defesa do Consumidor. As situações mais comuns incluem:

Sinais de coparticipação abusiva

- Valor mensal superior à mensalidade: se a soma das coparticipações em um mês supera o valor da parcela fixa, há indício de abusividade. Exemplo: mensalidade de R$ 500 e coparticipações que totalizam R$ 700 no mês

- Percentual acima dos limites por procedimento: cobranças superiores a 40% (ANS) ou 50% (STJ) do custo do procedimento

- Ausência de previsão contratual: percentuais ou valores não explicitados claramente no contrato violam o princípio da transparência

- Cobrança em procedimentos isentos: como quimioterapia, internações prolongadas ou atendimentos de emergência além do valor fixo permitido

- Diferenciação por patologia: cobrar coparticipação maior para determinadas doenças configura discriminação vedada pela ANS

- Impacto que inviabiliza o uso do plano: quando o custo acumulado leva o beneficiário a abandonar tratamentos essenciais

O STJ tem reiterado que a coparticipação não pode transformar o plano de saúde em barreira financeira ao tratamento. Em casos de doenças crônicas ou tratamentos contínuos, os tribunais tendem a aplicar limites ainda mais restritivos para proteger o beneficiário.

Como identificar se você está sendo cobrado além do permitido

Para verificar se as cobranças do seu plano estão dentro da legalidade, siga estes passos:

- Solicite extrato detalhado à operadora: peça a discriminação de todos os valores cobrados como coparticipação nos últimos 6 meses, com indicação do procedimento, data e percentual aplicado

- Compare com o contrato: verifique se os percentuais cobrados estão previstos no contrato e se correspondem ao que foi acordado

- Some os valores mensais: se o total de coparticipações em qualquer mês superar o valor da mensalidade, há irregularidade

- Verifique procedimentos isentos: confira se há cobrança em procedimentos que deveriam ser isentos (quimioterapia, internações longas, emergências)

- Calcule o percentual por procedimento: divida o valor cobrado pelo custo total do procedimento — se exceder 40-50%, há excesso

Se identificar qualquer irregularidade, guarde todos os comprovantes, extratos e protocolos de atendimento. Esses documentos são fundamentais para uma eventual reclamação administrativa ou ação judicial contra o plano de saúde.

O que fazer diante de uma cobrança abusiva?

Se você identificou que a coparticipação cobrada está acima dos limites legais, existem caminhos para contestar:

1. Reclamação direta à operadora

O primeiro passo é formalizar a reclamação por escrito (e-mail ou carta registrada), solicitando revisão dos valores e reembolso do que foi cobrado indevidamente. Guarde o protocolo de atendimento.

2. Reclamação na ANS ou Procon

Se a operadora não resolver em até 30 dias, registre reclamação na ANS (pelo telefone 0800 701 9656 ou pelo site) ou no Procon do seu estado. Essas entidades podem mediar o conflito e aplicar sanções administrativas à operadora.

3. Ação judicial

Em casos mais complexos, ou quando há necessidade de medida urgente (como liminar para suspender cobranças), é recomendável buscar orientação de um advogado especializado em planos de saúde. Na via judicial, é possível obter:

- Anulação de cláusulas abusivas do contrato

- Reembolso dos valores pagos indevidamente, com correção monetária

- Indenização por danos morais, em casos de negativa de atendimento

- Liminar para suspender cobranças futuras durante o processo

É importante observar que, em ações consumeristas, o ônus da prova pode ser invertido em favor do beneficiário (art. 6º, VIII, CDC), cabendo à operadora demonstrar a regularidade da cobrança.

Coparticipação em tratamentos contínuos e doenças crônicas

Os casos que mais geram conflitos envolvem beneficiários que utilizam o plano de forma frequente: portadores de doenças crônicas, pacientes oncológicos, crianças com TEA e idosos com múltiplas comorbidades.

Nesses cenários, as cobranças recorrentes de coparticipação podem rapidamente exceder limites razoáveis, comprometendo a continuidade do tratamento. Exemplos comuns:

- Terapias para TEA: crianças que fazem terapia ABA, fonoaudiologia e terapia ocupacional várias vezes por semana — os valores acumulados podem chegar a milhares de reais mensais

- Tratamentos oncológicos: além das sessões de quimioterapia (que são isentas), há exames, consultas com especialistas e procedimentos complementares que podem gerar coparticipação

- Doenças crônicas: diabetes, hipertensão e doenças autoimunes demandam acompanhamento constante, com consultas mensais e exames periódicos

- Medicamentos de alto custo: quando administrados em ambiente hospitalar ou ambulatorial, a coparticipação sobre o procedimento pode incluir o custo do medicamento

Decisões judiciais recentes — especialmente no TJSP e TJRJ — têm reconhecido que a onerosidade excessiva em tratamentos contínuos pode configurar abusividade, determinando redução ou isenção total da coparticipação para preservar a efetividade do tratamento.

Plano com coparticipação vale a pena? Quando compensa e quando não

A resposta depende do perfil de uso do beneficiário e da família. De forma geral:

Quando compensa

- Jovens saudáveis que usam o plano esporadicamente (1-2 consultas por ano)

- Profissionais sem condições crônicas que buscam cobertura para emergências

- Empresas que oferecem plano como benefício e buscam custos menores

- Famílias pequenas com baixa utilização dos serviços

Quando NÃO compensa

- Idosos com acompanhamento frequente de múltiplas especialidades

- Portadores de doenças crônicas (diabetes, hipertensão, doenças autoimunes)

- Famílias com crianças pequenas (pediatra frequente, vacinas, urgências)

- Pacientes em tratamento contínuo (TEA, fisioterapia, psicoterapia)

- Gestantes e puérperas (pré-natal, parto, acompanhamento neonatal)

Antes de optar por um plano coparticipativo, a recomendação é projetar o gasto anual considerando o histórico de utilização. Em muitos casos, a economia na mensalidade não compensa os custos adicionais por procedimento, especialmente se houver necessidade de atendimento fora da rede credenciada.

Perguntas frequentes sobre coparticipação

Saiba mais sobre seus direitos como beneficiário

Se o seu plano de saúde está cobrando coparticipação abusiva ou negou cobertura para um procedimento, consulte nossos guias:

- Plano negou medicamento? 5 passos para buscar medidas judiciais para assegurar o tratamento

- Plano de saúde cancelado: seus direitos e como agir

- Planos de saúde individual em 2025: o que mudou

Se você está enfrentando cobranças abusivas de coparticipação ou tem dúvidas sobre os limites do seu plano, é possível buscar orientação jurídica para avaliar o caso. O contato pode ser feito pelo formulário no site ou pelo WhatsApp.

Este conteúdo integra o panorama do Observatório Rosenbaum de Planos de Saúde, levantamento de mais de 43 mil decisões públicas do TJSP sobre planos de saúde.