Contratar um seguro auto representa uma escolha sensata para resguardar o veículo de imprevistos variados, a exemplo de colisões no trânsito, subtrações ou estragos provocados por eventos da natureza, como inundações ou vendavais.

No fim das contas, o automóvel frequentemente se configura como um item indispensável no cotidiano, servindo para compromissos profissionais, momentos de descontração ou situações urgentes. Contudo, aquilo que se espera como fonte de serenidade às vezes vira motivo de estresse quando as companhias de seguros não honram seus compromissos.

Negativas de cobertura sem fundamento, demoras no reembolso e disposições contratuais ambíguas figuram entre as queixas mais recorrentes dos condutores no Brasil. Esse cenário realça o valor de se informar sobre os direitos inerentes e considerar o auxílio de um advogado especialista em seguro auto.

Com uma trajetória superior a duas décadas no âmbito do Direito do Consumidor, o escritório Rosenbaum Advogados acumula uma bagagem consistente em litígios relacionados a seguros automotivos. Ao longo desse período, temos prestado assistência a diversos clientes em disputas com seguradoras, sempre priorizando abordagens equilibradas e informativas.

Este manual abrangente desvenda o papel desse profissional jurídico, os direitos que cabem ao segurado e as etapas concretas para lidar com controvérsias ligadas a incidentes veiculares. Caso encontre alguma dificuldade com o seu seguro auto, existe a possibilidade de realizar uma avaliação detalhada e célere.

O que é um advogado especialista em seguro auto?

Um advogado especialista em seguro auto consiste em um expert jurídico dotado de expertise profunda em acordos de proteção veicular e nas regulamentações que orientam essa área, incluindo o Código de Defesa do Consumidor (CDC) e as diretrizes da Superintendência de Seguros Privados (SUSEP).

Sua atuação foca na salvaguarda do contratante, com exame minucioso das apólices, detecção de irregularidades e, se requerido, defesa em tratativas ou processos contra as empresas seguradoras. Tal perito revela-se crucial em cenários onde a companhia rejeita o desembolso de um sinistro ou erige barreiras sem justificativa plausível.

Divergindo de um advogado que trata de seguros genéricos ou de vida, aqui a ênfase recai unicamente sobre automóveis, abrangendo carros, motocicletas e caminhões, com ênfase em ocorrências particulares como batidas, furtos ou avarias materiais.

Na Rosenbaum Advogados, respaldados por mais de vinte anos de prática, já orientamos uma infinidade de indivíduos a contornar recusas de proteção e procrastinações, fornecendo amparo técnico e legal de excelência.

Quando preciso de um advogado especialista em seguro auto?

Diversas conjunturas demandam o suporte de um advogado especialista em seguro auto. Eis os episódios mais habituais:

- Negativa de cobertura: quando a seguradora argumenta que o incidente – tal qual uma colisão ou subtração – escapa à abrangência da apólice, recorrendo por vezes a leituras dúbias.

- Atraso na indenização: o ressarcimento não se efetua no intervalo legal de 30 dias pós-entrega da papelada, segundo a Circular SUSEP nº 621.

- Cláusulas contratuais abusivas: expressões imprecisas ou obscuras empregadas para eludir o pagamento, infringindo o CDC.

- Prejuízos adicionais: a rejeição ou morosidade da seguradora acarreta despesas suplementares, como reparos urgentes, aluguel de veículo alternativo ou prejuízos laborais.

- Divergências sobre valores: a companhia propõe um reembolso substancialmente abaixo do antecipado ou do prejuízo efetivo.

Nesses contextos, o advogado especialista em seguro auto pode inspecionar a apólice, julgar a validade da recusa e guiar o contratante nas ações subsequentes. Há opções como dialogar com a seguradora ou, se imperioso, ajuizar uma demanda para assegurar a observância do pacto.

Para aprofundar o conhecimento sobre o ramo dos seguros, vale consultar advogado especialista em seguros.

Tipos de casos atendidos por um advogado especialista em seguro auto

Profissionais versados em seguro auto lidam com um espectro amplo de ocorrências veiculares. Confira os gêneros principais:

- Acidentes de trânsito: controvérsias acerca de perda total (se o conserto ultrapassa 75% do preço do veículo) ou consertos parciais declinados pela seguradora.

- Furto ou roubo: rejeições fundadas em alegada ausência de proteção ou demandas documentais exageradas, como falta de localizador.

- Danos por fenômenos naturais: alagamentos, chuvas de granizo ou quedas de árvores que lesionam o automóvel, amiúde impugnados com pretextos de “risco excluído”.

- Assistência básica: deficiências nos serviços pactuados, como reboque, substituição de pneus ou veículo reserva, deixando o segurado à deriva.

- Perda de acessórios: debates sobre a inclusão de componentes como áudio, rodas customizadas ou aparelhos extras no carro.

Todo incidente reclama uma inspeção meticulosa da apólice e do contexto. Com bagagem superior a vinte anos, a Rosenbaum Advogados tem apoiado condutores em múltiplos quadros, propondo abordagens sob medida e eficientes.

Indenização por acidentes de trânsito com seguro auto

As proteções padrão para perda total (caso o reparo supere 75% do valor do veículo, conforme padrões corriqueiros das apólices) e perda parcial (consertos menores, passíveis de exame pela seguradora) sublinham a relevância de escrutinar as cláusulas com lastro no CDC, visando detectar eventuais excessos.

O DPVAT surge como uma compensação compulsória para vítimas de acidentes de trânsito, sem importar a responsabilidade, com prescrição em três anos, nos termos do art. 206, § 3º, IX, do Código Civil. Essa menção reforça a credibilidade ao invocar normas pertinentes, salientando que se pode esclarecer dúvidas sobre esse mecanismo adicional ao seguro auto.

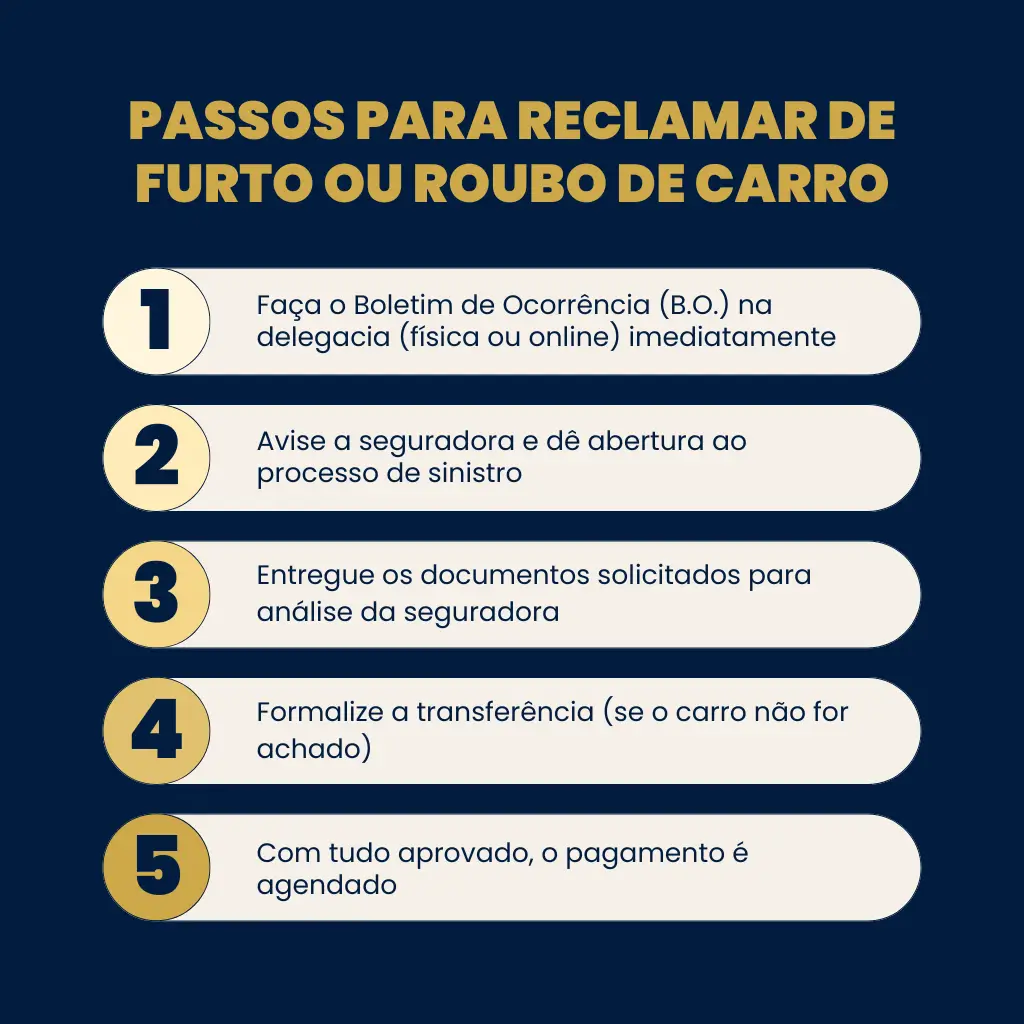

Advogado para furto ou roubo de carro com seguro

Recusas frequentes englobam acusações de inexistência de rastreador ou retardo na comunicação, sendo factível analisar essas negativas sob a ótica do CDC para averiguar se constituem condutas indevidas.

Checklist: registro de Boletim de Ocorrência (BO) na polícia, aviso à seguradora dentro de 72 horas (segundo prazos usuais nas apólices), e compilação de papéis requisitados, como duplicata da apólice, recibos de quitação e relatórios técnicos, a fim de agilizar a avaliação do sinistro.

Jurisprudência: uma decisão do STJ em 2023 (REsp 2.080.290-MG) admitiu a chance de imputar responsabilidade por recusas indevidas em arranjos de proteção veicular análogos a seguros, fortalecendo a autoridade sem assegurar desfechos particulares.

Como funciona o processo de reclamação de sinistro?

O trâmite para reivindicar um sinistro obedece a fases delimitadas, embora nem sempre transcorra sem percalços. Veja o desenrolar:

- Notificação do sinistro: logo após o evento (colisão, furto etc.), informe a seguradora via ligação, app ou portal, atendendo ao limite estipulado na apólice (comum em 72 horas).

- Envio de documentos: apresente elementos como BO, imagens do veículo, parecer técnico (se existente), habilitação e prova de pagamento da apólice.

- Análise e prazo: a empresa dispõe de até 30 dias para aprovar ou recusar o sinistro após receber a documentação integral, per o Art. 43 da Circular SUSEP nº 621. O contador pode pausar ante pedidos extras, reativando-se com a submissão.

- Resposta da seguradora: receba a chancela com o montante indenizatório, uma denegação motivada ou solicitação de dados adicionais.

Se houver recusa ou extrapolação do prazo sem razão válida, um advogado especialista em seguro auto pode atuar, examinando os papéis, checando a licitude da negativa e adotando providências para resguardar direitos, via diálogo ou via judicial.

Direitos do consumidor em seguro auto

Enquanto segurado, dispõe de garantias legais que as seguradoras hão de acatar. Eis as principais:

- Transparência contratual: aapólice precisa explicitar nitidamente o abarcado (ex.: batidas, furtos, socorro 24h) e o omitido (ex.: emprego comercial sem menção específica).

- Prazo máximo de indenização: a seguradora obriga-se a quitar em até 30 dias pós-recebimento dos documentos, sob risco de sanção por demora.

- Indenização por danos adicionais: caso o retardo ou denegação gere perdas, como gastos com deslocamento ou arranjos provisórios, é factível pleitear reparação por danos materiais e, em ocorrências sérias, morais.

- Proteção contra abusos: disposições que ferem o CDC, como omissões amplas ou requisitos impraticáveis, podem ser invalidadas em juízo.

Tais prerrogativas encontram suporte no Código de Defesa do Consumidor e em veredictos judiciais rotineiros, que repreendem seguradoras por condutas indevidas e robustecem a postura do segurado.

Exemplos baseados em jurisprudência pública

O Judiciário brasileiro ostenta um legado de tutela aos direitos dos segurados em contextos de seguro auto. Observe ilustrações concretas:

- Negativa injustificada: no ano de 2023, o STJ postulou que associações de proteção veicular respondam por pagamentos de seguros, precedente extensível a seguradoras convencionais que denegam sinistros sem embasamento.

- Danos morais por atraso: em 2021, o TJDFT sentenciou uma seguradora a compensar um segurado pela procrastinação excessiva em um conserto veicular, validando o incômodo gerado.

- Cláusulas abusivas: instâncias judiciais com frequência invalidam exclusões contratuais imprecisas, como “descuido do segurado” sem evidências concretas, assegurando a proteção devida.

Essas ocorrências demonstram como um advogado especialista em seguro auto pode valer-se da jurisprudência para robustecer argumentos e perseguir equidade.

Dicas úteis para escolher um advogado especialista em seguro auto

Selecionar o advogado adequado pode alterar substancialmente o desfecho de uma contenda. Seguem orientações práticas:

- Pesquise a experiência: assegure-se de que o expert possua uma trajetória robusta em seguros auto, similar aos casos geridos pelo Rosenbaum Advogados ao longo de mais de vinte anos.

- Reúna toda a documentação: pré-consulta, arrume a apólice, comprovantes de quitação, recusa da seguradora e registros fotográficos do sinistro para acelerar o exame.

- Avalie a reputação: procure indicações ou relatos de outros atendidos quanto à excelência do serviço e aos êxitos alcançados.

- Prefira agilidade:escolha firmas que propiciem respostas ágeis, via WhatsApp ou avaliações online, para dirimir a questão com presteza.

- Considere a especialização: um advogado dedicado a seguros auto detém maior intimidade com as peculiaridades desse contrato em comparação a um generalista.

Perguntas Frequentes (Q&A)

Conclusão

Enfrentar recusas de cobertura, procrastinações no reembolso ou termos contratuais indevidos em seguros auto requer saber técnico e prontidão.

O Rosenbaum Advogados, com expertise acumulada em Direito do Consumidor por mais de vinte anos, se posiciona para auxiliar em tais cenários com eficácia e prudência. Quer se trate de uma colisão pendente ou uma subtração sem compensação, recorrer a um advogado especialista em seguro auto pode representar a chave para compreender suas prerrogativas.

Evite que questões com a seguradora afetem sua rotina. Para detalhes adicionais, o contato via WhatsApp ou formulário no site permanece à disposição. Salvaguardar seus bens inicia-se pela defesa de seus direitos!